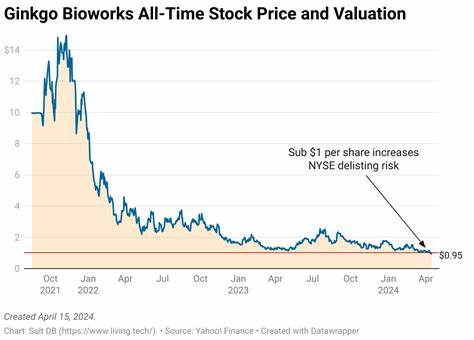

Ginkgo Bioworks(股票代码 DNA)近期获得了投资界关注,因为其相对强弱评级(RS 评级)由 88 上调至 92。RS 评级是衡量股票过去 52 周表现相对于市场中其他股票的指标,评级上升通常代表该股在价格动作和市场关注度上具备一定优势。对于关注生物科技板块的投资者而言,这次上调既是技术面上的积极信号,也需要与公司的基本面、行业环境以及宏观因素结合评估后再做决策。 RS 评级为何重要?相对强弱评级通过对比个股在一年期间的价格表现,识别出市场领头羊。历史数据显示,许多在主要涨势中取得显著收益的个股,在其启动阶段往往拥有至少 80 的 RS 评级。因此,RS 从 88 跃升到 92,意味着 Ginkgo 在同类股票中正在走在前列,短期内更容易吸引资金流入和交易者关注。

技术形态与买点解读目前 Ginkgo 已重新站上 50 日移动平均线,并呈现尝试完成"杯形无柄"形态的迹象。根据市场常用的买点定义,15.48 美元为潜在的买入点位。要确认突破有效性,成交量需在突破时达到或高于平均成交量的 40% 以上,这样的量能配合可以显著降低假突破的风险。50 日线作为中短期趋势的重要参考,能够提供支撑并表明趋势正在转强;若股价在突破后回抽并守住该均线,则有利于后续上攻。 但仅靠技术形态不足以全面评估股票价值。Ginkgo 最近一个季度的每股收益(EPS)增长为 0%,销售额较同期下滑约 12%。

这些基本面数据指向公司在营收和盈利方面面临压力,而这种压力在生物科技行业并不罕见,尤其是研发周期长、资金密集的公司可能出现短期业绩波动。投资者应把技术上的突破与基本面的真实改善结合起来看,关注公司是否有新的业务进展、合作或合约签署,这些都是能推动业绩与估值重估的关键催化剂。 行业位置与同业比较Ginkgo 在医疗生物/生物技术行业中排位第 78,与 Aurinia Pharmaceuticals、Halozyme Therapeutics、argenx 等同行相比,Ginkgo 的业务模式、技术平台和客户定位具有差异。Ginkgo 以合成生物学平台起家,提供定制化微生物和生物工艺解决方案,其客户多样化包括制药、农业与化学品公司。与专注于单一疗法或产品的生物制药公司不同,平台型公司的收入常常来自合同研发与授权,收入波动可能较大,但长期的规模化和客户基础扩展能够带来更稳定的现金流。 投资者在比较时需留意两点:一是公司收入来源的可持续性和合同规模;二是研发投入与产出比。

若 Ginkgo 能将平台优势转化为较长期且规模化的商业合同,营收下滑的压力将逐步减轻,盈利能力则有望随规模效应得到改善。 宏观环境与市场敏感性生物科技板块对宏观利率、风险偏好与资本市场流动性较为敏感。美联储政策、通胀数据与市场对增长前景的判断都会影响生物科技股的表现。在加息或市场风险厌恶时期,高波动且尚未实现稳定盈利的生物科技公司通常会遭到卖压;反之,在风险偏好回升、资金愿意进入成长与创新领域时,生物科技板块容易成为受益者。因此,在评估 Ginkgo 时,应把美联储动向、债市、以及整体资金面状况纳入考量,并做好仓位管理与止损安排。 风险提示与波动管理Ginkgo 目前的基本面与行业地位决定了其股价将具备较高波动性。

投资者应意识到几类主要风险:研发或商业化不及预期导致营收与利润下滑;客户集中度高或合同流失;宏观市场流动性紧缩引发股价快速回调;以及技术平台商业化进展缓慢。此外,生物科技公司常受监管消息、临床试验结果或合作公告影响,这些事件往往在短时间内引发巨大波动。 针对这些风险,投资策略上建议控制单只股票仓位比例,设置技术性止损位并根据个人风险承受能力调整持仓周期。若以技术突破做短中期交易,突破量能不达标时应谨慎下车或缩减仓位;若以中长期投资为目标,则需关注公司是否在未来数季显示出营收修复和利润改善的迹象。 催化剂与关注点要判断 Ginkgo 是否能从 RS 评级上调中延续上涨动力,要密切关注几个催化因素。第一个是商业合同的扩大与长期合作协议,这将直接提升营收稳定性。

第二个是平台技术在新领域的成功应用或获得关键客户验证,能够增强市场对其长期成长性的信心。第三是战略性并购或合作,若公司通过并购填补短板或快速扩展能力,将有助于改善基本面。第四个是宏观环境的改善,尤其是风险偏好回升与流动性宽松,这将为高成长但仍处于发展期的公司带来估值溢价。 实操建议与交易纪律对于短线交易者,重点在于把握技术突破与量能配合。若股价能在高于平均成交量 40% 的情况下突破 15.48 美元并站稳,短期内可考虑分批建仓,设置合理的止损位以限制回撤并根据市场反馈逐步加仓。对于中长期投资者,更应注重公司在未来几个季度的营收与毛利率变化,评估平台商业化进程以及现金消耗率,避免在业绩未改善的情况下长期持有高波动性资产导致账面损失。

另外,投资者应把 Ginkgo 纳入更广泛的生物科技或合成生物学主题投资组合中,分散个股风险。通过配置不同子领域的标的,可以在享受行业成长性的同时降低个别公司事件带来的冲击。 信息来源与透明度Ginkgo 的信息披露、季度财报、投资者电话会议以及公司公告都是判断基本面改善与否的重要渠道。投资者应养成定期查看公司业绩和高管讲话的习惯,尤其关注营收来源、客户与合同细节、以及现金流与负债情况。对于平台型公司,了解其客户结构和合同期限能够帮助预判收入的稳定性和未来增长弹性。 市场情绪与媒体报道的影响RS 评级上调会带来媒体和分析师的关注度提升,短期内可能带来更多交易流动性和价格弹性。

然而,过度依赖评级而忽视基本面风险可能导致决策失误。理性的做法是把评级作为筛选与观察的触发器,而非买入的唯一理由。结合基本面验证和风险管理,才能在高波动市场中提高胜率。 结论Ginkgo Bioworks 的 RS 评级从 88 提升到 92,代表市场在过去一段时间对其价格表现给予了更高的认可,技术上也呈现出有利的突破形态与买入参考点。然而公司近期的 EPS 增长停滞和销售额下滑提示基本面仍存在改善空间。投资者应在认可技术面信号的同时,关注商业化进展、客户与合同的可持续性、现金流状况和宏观利率环境对生物科技板块的影响。

最终决策应基于多维度评估:如果突破伴随显著放量且公司公布了利好商业进展,短中期内有望延续上攻;如果突破量能不足或基本面未见改善,则需警惕回调风险。无论是短线交易还是中长期持有,严格的仓位控制、止损纪律与对行业和公司关键催化剂的持续关注,都是在波动性较高的生物科技股票中保护本金并寻求收益的关键策略。 。