随着全球经济逐渐走出疫情阴影,能源需求持续回升,国际能源署(IEA)最近发布的最新预测显示,全球石油供应将在2025年至2026年期间出现显著增长。今年的石油供应预计将增加270万桶/日,达到每日至1058万桶,而2026年供应量则预计进一步增长210万桶/日,达到1079万桶。这一快速上升的供应态势,是全球能源市场的重要信号,值得各方深入关注。 石油供应增长的主力来自于OPEC+成员国以及非OPEC国家的共同推动。OPEC+中的阿尔及利亚、哈萨克斯坦、科威特、伊拉克、阿曼、俄罗斯、沙特阿拉伯和阿联酋等八国,近期达成协议,逐步解除此前的减产措施。特别是在9月7日决定启动第二批供应削减措施的解除后,10月起该集团计划将产量目标提高13.7万桶/日,预计一年内逐步执行完毕165万桶/日的削减额度。

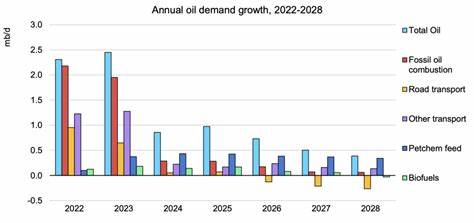

而在此期间,约200万桶/日的减产压力仍然存在,这表明市场仍处于谨慎调整阶段。 与此同时,非OPEC国家的石油供应增长也不可忽视。新油田的开发、生产技术的进步以及投资环境的改善,均推动这些国家加快了产量扩张的步伐。在全球供应链逐渐恢复之际,这部分新增产量为缓解市场供需紧张起到了关键作用。 然而,供应的快速增长并未与需求的同步扩大。在IEA最新调整的全球需求增长预测中,2025年全球每日需求增量为74万桶,远低于供应增幅。

这一差距导致市场上出现潜在的供应过剩局面。供需不平衡的加剧,也正是近期国际基准布伦特原油价格出现下跌的重要原因。数据显示,布伦特原油期货价格近一个月内下跌约2美元,降至每桶67美元左右。 此外,国际能源署的分析还指出,供应增长虽快,但石油市场依然面临多重不确定性与矛盾。例如,针对俄罗斯和伊朗的新一轮国际制裁可能在未来造成供应损失,同时OPEC+继续扩大产量也使市场多头态势增强。市场正在多个力量之间拉扯,这些复杂因素很可能引发油价的波动和库存的剧烈变化。

另一个值得关注的市场现象是"期现倒挂",即近期交割的现货油价高于远期合约价格。这种现象部分源于中国持续进行的原油储备采购,增加了现货需求,从而支撑了短期价格的上涨。期现倒挂在一定程度上反映了市场对未来供需关系存在不确定性的预期,亦是能源市场投资者重要的参考指标。 国际能源署预计,2025年下半年全球石油库存将面临不可持续的增长,平均每天增加250万桶。这种库存积累反映了供应大幅超过需求的现实,也将对石油生产商的战略布局形成压力。库存的大量堆积可能导致炼油厂调整采购计划,进一步影响市场供需平衡。

全球能源市场的复杂局面,受地缘政治、国际贸易政策以及制裁措施影响较大。例如近期对俄罗斯和伊朗的制裁措施,正成为市场未来演变的重要变量。若制裁加剧,可能造成供应减少,从而缓解过剩压力,推动油价反弹;反之,若国际市场供应持续增加,油价或将维持在较低水平,给能源出口国带来经济压力。 从投资和产业发展视角看,石油供应的增加对下游产业链具有积极意义。炼油业、石油化工及能源运输领域均有望因供应充足而获得发展机遇。同时,能源价格的相对稳定或下跌,将促进部分用油行业成本控制,增强工业和运输部门的运营效率。

但是,能源市场的未来也面临转型压力。全球碳中和目标与绿色能源转型的大背景下,化石能源的长期需求存在不确定性。即便短期内供应增加带来市场活力,长远来看,减少对化石能源依赖、推动可再生能源发展,仍是全球能源战略的主流方向。这种转型趋势将持续影响石油产业的投资决策和技术创新。 综合来看,国际能源署的预测不仅揭示了未来两年内全球石油供应的快速增长态势,也反映了全球能源市场复杂多变的运行机制。供应结构的调整、政策因素的牵引及市场反应的多重叠加,构成了当前石油市场的重要特征。

对于行业参与者而言,理解这些动力及潜在风险,是制定科学策略的基础。 未来,监测OPEC+的产量政策变化、地缘政治发展、国际制裁走向及中国等主要消费国的储备行动,将是把握油市走势的关键。同时,随着全球经济发展节奏的变化,能源需求结构和可持续发展目标的推演,亦将直接左右石油市场的供需格局和价格趋势。 由于石油仍然是推动全球经济运行的重要能源,IEA的这一系列数据和预测不仅为市场参与者提供了宝贵参考,也关注到能源安全与市场稳定的核心议题。各国应根据市场变化,灵活调整能源政策,兼顾经济增长与环保目标,推动全球油气资源的合理配置与高效利用。 综上所述,国际能源署最新的供应预测,表明全球石油市场正经历一场深刻的转型与调整。

供应的快速回升和需求的相对缓慢增长,生成了一个充满挑战和机遇的市场环境。只有准确把握各种变化因素,结合全球宏观经济与政治背景,才能在未来波动中寻找到稳健发展的道路。 。