近年来,房贷利率的波动成为房地产市场和广大购房者热议的话题。尤其是在经历了四周连续微幅下降之后,许多人纷纷猜测利率是否会进一步走低,以及这是否意味着购房环境将变得更加友好。透视这一现象,了解背后的经济因素和政策影响,对于准备购房或投资房产的人来说,具有重要的指导意义。当前的房贷利率为什么会开始逐步回落?未来利率走势又将如何?购房者应该如何利用这个机会做出理性决策?本文将深入剖析这些焦点问题,帮助您清晰把握房地产金融市场的脉络。首先,需要理解房贷利率的形成机制。一般而言,房贷利率并非直接由中央银行设定的联邦基准利率决定,而是受多重因素影响。

其中,10年期美国国债收益率对房贷利率的影响尤为显著。国债收益率代表了市场对长期借贷的风险判断及通胀预期,是房贷利率的参考基准。此外,银行的贷款风险溢价、经营成本以及市场供需状况等都会对最终的利率水平产生影响。近几周房贷利率缓慢下降,主要得益于联邦储备局下调联邦基金利率的动作。2025年9月17日,联邦储备委员会宣布将基准利率下调25个基点,这一消息之前市场已有预期,从而促使利率在会议前持续走低。然而,尽管联邦基金利率是短期利率的基准,房贷利率更受长期市场因素如国债收益率变化影响。

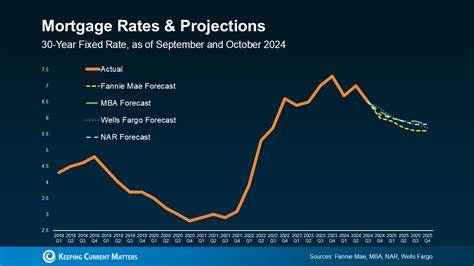

因此,联邦降息对房贷利率的影响虽然明显,但并不总能带来持续性的大幅下降。通过观察2024年相关趋势我们发现,每当美联储降息后,房贷利率通常在短时间内有所回落,但随后往往趋于稳定,甚至出现回升。原因在于,经济基本面、通胀压力和货币市场预期等多重因素共同作用,市场对未来利率走势的判断复杂多变。而今年以来,10年期美国国债收益率维持在4%左右,相较于去年同期的3.63%有所上升,这也使得房贷利率维持在较高水平。尽管如此,当前平均30年期固定房贷利率已从最高点7%以上回落至6.26%的水平,相比过去几个月存在一定程度的降幅,这给购房者带来了实质性的利率优惠。对于购房者而言,是否现在就是入市的好时机?答案需要综合考虑利率、房价和市场供需等多方面因素。

虽然房贷利率有望在今年接下来几个月继续缓慢下滑,但预计降幅不会十分显著,整体仍将保持在6%左右的区间。与此同时,房价由于供需不平衡,在许多城市仍保持高位或小幅上涨趋势。仅依赖利率下降来提升购房的经济实惠性尚不足够,尤其是在优质房源稀缺且需求旺盛的市场。历史经验显示,在经济衰退或紧缩周期中,房贷利率通常会有所下降,理论上有利于购房者。但这同时可能引发更多潜在买家涌入市场,加剧竞争压力,从而推高房价,抵消利率下降带来的购房优惠。基于此,购房者应当理性评估自身财务状况和长期规划,考虑购买力范围内的房产。

选择价格合理、增值潜力较好的区域或类型房屋,避免盲目等待利率的进一步下行带来的不确定风险。除此之外,多样化购房策略也值得借鉴。例如,考虑通过贷款利率买降方式提前锁定较优利率,或选择15年期贷款以获得更低利率及较快的还贷周期。对于承受能力较强的买家来说,缩短贷款期限虽增加每月还款压力,但从长远来看可节省大量利息支出并加速资产积累。同时,关注本地房地产市场变化,选择发展潜力大、规划完善的区域购房,也能够提高投资价值和生活质量。此外,购房者可以关注那些需要修缮的房屋类型,利用政府认可的装修贷款,将购房及改造资金整合为一个贷款项目,既减轻初期支付压力,又拥有改善住宅条件的可能。

通勤时间和生活便利性也成为不少买家调整购房区域的重要考量。相较于市中心高昂的房价,选择郊区甚至周边县市的住房,一方面能够大幅降低购房成本,另一方面伴随着交通设施的改善,长远看生活品质不降反升。综上所述,虽然房贷利率短期内已有小幅下降,但整体降幅有限,购房者不宜过度期待大幅回落带来的优惠。合理规划资金、灵活调整购房预期及选址策略,才能在现阶段复杂多变的市场环境中既控制风险,又把握机会。未来几年,房贷利率走势仍将受到联邦政策、宏观经济状况及资本市场表现等多重影响。购房者和投资者应密切关注美国联邦储备局的利率政策公告,国债收益率变化以及房地产市场供需动态,结合自身财务和生活需求,制定符合个人目标的购房计划。

尽管当前利率处于相对高位,但房地产市场的周期性和区域差异性依然存在大量投资和居住的潜力。保持信息灵敏度和策略灵活性,是在不断演变的市场环境中实现购房理想的关键。未来,房贷利率是否能重回疫情前的低位,仍是市场焦点之一。经济增长态势、通胀控制效果及全球金融环境变化都有可能影响这一结果。购房者需以务实心态面对市场,结合多渠道信息,科学评估利率带来的机会与风险,做出明智选择。