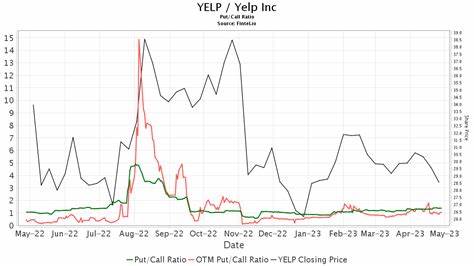

Yelp作为全球知名的本地生活服务平台,一直以来致力于连接消费者与当地餐饮、购物、美容、健康及专业服务等多个行业的商家。近日,投资研究机构Evercore ISI对Yelp的未来发展前景进行了重新评估,决定将目标股价从44美元下调至37美元,尽管如此,其仍然保持"符合预期"的投资评级。这一调整不仅体现了Yelp近期财报表现的实际情况,也反映出宏观经济环境对其业务发展带来的种种挑战。 对于2025年第二季度,Yelp实现了8%的同比收入增长,略微超出了市场预期。调整后的息税折旧摊销前利润(EBITDA)达到了1亿美元,利润率提升了10%,均表现优于预测。然而,尽管这些积极的财务数据为公司的短期发展提供了支撑,Yelp仍然下调了2025年全年收入指引,这主要是由于其服务板块及餐厅、零售等其他业务增长放缓。

Evercore ISI认为,虽然Yelp的管理层保持了较为保守的预测,但市场对其长远成长预期有所趋缓,导致投资机构不得不重新调整估值模型。 这一现象在很大程度上反映了当前复杂多变的宏观经济环境。全球经济增长缓慢、消费者支出谨慎以及供应链不稳定,都对Yelp所在的服务行业构成压力。作为一个高度依赖本地商家和消费者互动的平台,Yelp的业绩自然受到市场消费情绪的直接影响。尤其是在餐饮和零售行业,消费需求的放缓直接导致了广告及推广服务的减少,这进一步制约了Yelp的营收增长。 另一方面,Yelp的核心竞争力依旧显著。

其平台通过庞大的用户生成内容、精准的商家推荐及用户评论系统,为消费者提供了极具价值的选址和消费指南服务。同时,Yelp在不断优化其广告产品和营销方案,努力提升用户转化率及商家广告投入的回报率。尽管短期面临增长放缓的压力,但从长期来看,随着数字化转型的推进及本地消费市场的逐渐回暖,Yelp依然具备较强的增长潜力。 关于Evercore ISI的投资评级"符合预期",这意味着研究机构认为Yelp的股价表现大体符合市场整体水平,没有表现出明显的超额收益或风险。对于投资者来说,这反映了一种稳健但谨慎的信号,提示在当前环境下应关注股票的波动性以及未来潜在的业绩变数。值得注意的是,Evercore ISI指出Yelp所处的服务和餐饮板块比预期更为疲软,市场竞争激烈且环境不确定,投资者应充分考虑行业周期和市场风险。

与此同时,投资机构也提醒与Yelp具有相似业务模式或处于相邻行业的投资者,需要更加关注业绩增长的持续性及政策环境的变化。尤其是在人工智能和数字广告快速兴起的大背景下,Yelp如何有效整合新技术以提升平台价值,成为其未来增长关键。部分AI相关股票被认为具备更高的成长潜力和更低的下行风险,投资者可结合自身风险偏好进行资产配置。 实际上,Yelp的调整不仅是财务层面的变化,更是市场环境与企业战略共同作用的结果。随着全球经济步入不确定时期,消费者行为和企业营销策略的调整,对依赖本地消费生态的Yelp提出了更高的要求。如何通过创新产品、优化用户体验和加强平台多样化服务,为平台注入持续动力,是Yelp面临的重要课题。

总结来看,Evercore ISI将Yelp目标价下调至37美元,同时保持"符合预期"的评级,揭示了市场对其近期表现的谨慎乐观态度。这种调整既反映了现实挑战,又肯定了企业在行业中的核心地位。对于投资者来说,理解这些变化背后的深层次驱动因素,有助于在市场波动中做出更为理性的判断。未来,Yelp若能有效应对宏观环境变化,抓住新兴市场机遇,仍有望在数字本地服务领域保持竞争优势,从而实现价值的稳健增长。 。