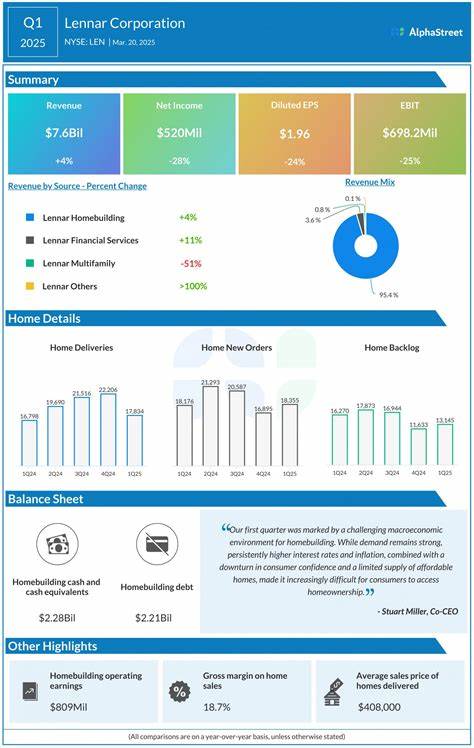

Lennar Corporation,作为美国最大的住宅建筑公司之一,一直以来都在房地产行业中占据重要地位。总部位于迈阿密的Lennar,凭借强大的交付量和高质量的住宅产品,展现出在竞争激烈的市场环境中的极强适应能力与增长潜力。最新财年度数据显示,Lennar在2024财年交付了超过八万套新住宅,这一数字较2023财年增长了近一成,彰显公司经营的稳健性和市场需求的旺盛。 Lennar的竞争对手中,D.R. Horton同样表现强劲,其2024财年交付量达近九万套,占据市场份额的领先地位。尽管如此,Lennar凭借其较高的平均销售价格,依然保持着不俗的收入规模。2024财年,Lennar的总收入达到354亿美元,与D.R. Horton的367亿美元相差无几。

这部分得益于Lennar高端住宅的销售策略,尤其是西部地区的房屋销售价格显著高于其他区域。 在地域布局方面,Lennar的业务覆盖大约22个州,形成了多元化布局的优势产业链。其中,东部地区贡献了公司总交付量的27%,但西部地区则以平均619,000美元的高售价贡献了公司38%的住宅建筑收入,这种区域定价策略凸显出公司在高端住宅市场的强劲竞争力。产品结构方面,Lennar主要聚焦于三类住宅市场:上升阶层住宅占比最高,约占全部交付的68%;入门级住宅占28%,而退休社区型住宅则占比例较小,仅为4%,体现了公司对不同客户需求的精准把握。 除了住宅建造业务,Lennar还积极拓展配套金融服务,提供住宅按揭贷款,进一步完善客户购房体验,提升成交转化率。同时,公司拥有多户型住宅业务板块,通过合资企业的形式开发与管理公寓综合体,这不仅丰富了业务线,也增强了公司在租赁市场中的存在感和收益多样性。

虽然Lennar的整体表现强劲,但最新季度报告显示,公司利润率面临一定压力,主要源自激励措施的加码。公司为了保持销售业绩增长,提供了不少购房激励,这在短期内对毛利率产生了负面影响。分析师指出,尽管三季度利润率有所压缩,这种策略有助于企业在当前竞争激烈、利率环境不稳定的情况下稳住市场份额和订单量,长期来看或为公司带来更为稳健的收益增长。 面对复杂的宏观经济环境,Lennar展现了良好的抗风险能力。房地产市场普遍受利率变动和政策调整影响较大,而Lennar依靠其品牌影响力、产品多样性以及金融支持服务,有效缓解了市场波动带来的冲击。特别是在住房需求依旧旺盛的州,Lennar凭借丰富的地块储备和稳健的供应链管理,确保供给充足,满足消费者多样化需求。

此外,Lennar注重数字化转型和技术应用,通过先进的建筑技术和客户关系管理系统提升运营效率,降低成本。公司的研发和创新投入体现在采用模块化建筑技术、智能家居解决方案等领域,紧跟绿色建筑与可持续发展趋势,迎合新时代消费者对环保节能住宅的偏好。 投资者方面,Lennar的股票表现备受关注,当前股价维持在109美元左右。分析师对其未来走势持谨慎乐观态度,认为公司尽管面临短期利润率压力,但凭借稳健的业务基础和行业领先地位,仍具备较好的增长潜力。预计随着市场状况的好转及激励政策的调整,公司的盈利能力将逐步恢复,投资价值突出。 总结来看,Lennar Corporation作为美国住宅建造行业的佼佼者,在业务布局、产品创新、客户服务方面均表现出色。

面对市场挑战和行业变革,公司通过多元化经营策略和技术创新,实现了稳健增长。未来,随着房地产需求持续释放及企业内部管理优化,Lennar有望继续引领行业发展,为股东及客户创造更大价值。 。