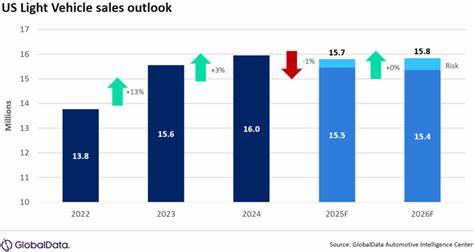

2025年8月,美国轻型汽车市场表现出令人瞩目的韧性与增长势头,销量达到了147万辆,同比增长3.5%。即便考虑到今年8月拥有的销售天数比去年少一天,销售额调整后的同比增长率仍高达7.3%。这显示出美国汽车市场目前依然活跃,消费者需求依然强劲。然而,尽管短期表现抢眼,业界专家和市场分析师仍对未来几个月的市场走向持谨慎态度,认为存在多重因素可能抑制增长潜力。 从整体销售速度来看,2025年8月的每日销售量达到了54.5千辆,较7月份的53.7千辆有所提升,但年化销售率有所回落,从7月份的1660万辆降至1600万辆,反映出增长步伐有一定放缓迹象。零售销量达128万辆,同比增长3.4%,而车队销售为19.5万辆,同比增长4%。

这表明,无论是终端消费者市场还是商业车队采购市场,均保持了积极的增长态势。 在制造商层面,通用汽车继续稳居市场领先地位,8月份销售总量为25.2万辆,市场份额达到了17.1%。紧随其后的是丰田集团,销售22.5万辆,占据15.3%的市场份额。福特集团排名第三,销售额为18.5万辆,市场份额为12.6%。值得注意的是,现代集团表现尤为出色,销售达17.9万辆,市场份额达到12.2%,创下了该集团迄今为止的最高市场占有率。具体到品牌,丰田以19.2万辆领先于福特(17.7万辆)和雪佛兰(16.4万辆),显示出其强大的品牌影响力和产品竞争力。

车型层面,丰田RAV4以4.23万辆的销量成为当月最畅销的轻型汽车,首次超过长期领先的福特F-150,领先约1千辆。雪佛兰Silverado位列第三,销量达3.63万辆,略高于雪佛兰Equinox,两者的汽油版和电动车型均有不俗表现。SUV市场继续展现出强劲增长势头,其中紧凑型非高端SUV市场份额攀升至21.8%,为今年3月以来的最高水平。中型非高端SUV也表现亮眼,市场份额达到17.6%,创下自2022年4月以来的最大销售占比。近期受到政府电动车税收优惠即将结束的推动,诸如本田Prologue等车型销售有所提升,加上丰厚的优惠政策刺激,部分新款SUV如2024年改型的雪佛兰Traverse也创下了历来新高。相比之下,大型皮卡市场相对疲软,市场份额降至12.8%,为今年3月以来的最低水平,且福特F-150销量放缓对该细分市场产生了较大影响。

GlobalData美洲销售预测经理David Oakley指出,尽管8月的销售增速较7月有所放缓,但整体市场表现依然坚韧,尤其是在贸易关税和经济不确定性等多重压力下。许多分析人士倾向于将当前汽车销售的韧性部分归因于即将于9月30日结束的电动车税收优惠政策,促使消费者提前购买。但Oakley强调,分析具体电动车型销量发现其整体市场占比相对较小,且表现参差不齐,难以单独解释整体销量增长。更重要的因素可能是汽车制造商持续提供的各类优惠活动结合美国股市的强势表现与低失业率,共同支持了汽车市场的健康发展。此外,8月份包括劳动节假期,有助于刺激销售,尽管去年同期同样受到类似因素影响,以致同比数据依然具有参考价值。 然而,市场未来仍存不确定性。

随着全球贸易局势的复杂和提升关税的可能性,汽车制造成本或将增加,进而导致新车售价上涨,抑制消费者需求。除此之外,经济增长放缓的迹象也令行业谨慎。若失业率上升或信贷环境趋紧,消费者购车意愿势必降低。此外,节能环保法规的日益严格以及技术变革要求汽车厂商不断加大研发投入,也可能对盈利能力造成压力。 新能源汽车领域尽管受到政策影响,但仍处于发展关键期。随着电动车税收优惠逐步退出,厂商依靠技术竞争力和品牌优势争夺市场份额成为常态。

未来消费者对续航里程、充电便利性以及价格敏感度的关注将直接影响新能源汽车销量走势。同时,传统燃油车市场仍有一定的存量需求,尤其是在大型皮卡和非高端SUV领域,市场结构优化过程仍在继续。 面对复杂多变的市场环境,汽车制造商应当更加重视产品创新和市场细分策略,加大对数字化销售渠道和客户体验的投入。同时,密切关注宏观经济走势和政策风向,加强供应链管理,灵活应对原材料价格波动和贸易政策变化。在竞争激烈的市场背景下,保持合理的利润空间和有效的市场渗透,将成为品牌长期稳健发展的关键。 总结来看,2025年8月份美国汽车市场展现了强劲的销售表现,显示了消费者的购买力和市场的活力。

然而,从中长期视角审视,贸易摩擦、经济波动及政策调整等多重因素仍对行业构成挑战。未来,美国汽车市场将继续经历调整与转型,只有具备前瞻眼光和创新能力的企业,才能在持续变化的市场环境中脱颖而出,实现稳健增长。 。