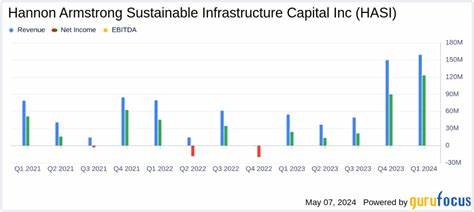

近年来,随着全球对可持续能源和绿色基础设施需求的快速提升,相关金融服务公司的表现备受市场瞩目。汉农·阿姆斯特朗可持续基础设施资本(NYSE:HASI)作为一家专注于可持续基础设施融资的企业,凭借其独特的市场定位和卓越的业绩增长预期,近期股价出现显著反弹,成为投资者关注的焦点。汉农·阿姆斯特朗可持续基础设施资本主要为能源效率、可再生能源及其他可持续基础设施项目提供贷款和投资等融资解决方案。随着全球环保意识的提高和政策对绿色发展的倾斜,公司得以持续扩大其投资组合,实现资产和收益的双重增长。过去一个月内,HASI股价上涨超过10%,分析师普遍看好其未来表现,预计具备42%的潜在上涨空间。市场对HASI的积极评价源自于其稳定的业绩表现和强劲的盈利增长前景。

多家研究机构对HASI维持"买入"评级,认为公司预计在未来几年内将持续受益于项目组合的扩展和绿色基建的政策支持。TD Cowen等知名投行在近期发表的研究报告中表示,HASI的调整后每股收益(EPS)预计将稳步增长,2027年调整后EPS预估为3.16美元,符合公司管理层指导区间。此外,预计其股息收益也将维持稳定,派息比例约56%,这对于寻求稳定现金流的投资者尤为具有吸引力。UBS也在同一时间调整了对HASI的目标价,将2025至2027年的核心EPS逐步上调,显示出对公司持续盈利能力的信心。HASI持有约3.57亿美元的商业票据,利率为5.46%,将于2025年到期。这种融资结构有助于公司在保持财务健康的同时,灵活地支撑项目扩展和优化资产负债表。

此外,公司专注于能源效率和可再生能源项目的融资,符合全球绿色经济转型的大趋势。随着更多政府和私人资本投入到绿色基础设施建设中,HASI所处的市场环境愈发有利。投资者对HASI的未来寄予厚望,主要基于其强大的业务模式和市场扩张能力。公司通过为绿色能源项目提供资金支持,助力降低碳排放和推动环境保护,这不但符合国际社会的可持续发展目标,也是资本市场越来越重视的社会责任投资理念的体现。尽管市场环境存在一定波动,但HASI的稳健增长轨迹和积极的盈利增长预期,使其成为绿色金融领域的投资亮点。同时,全球经济结构调整和绿色转型的加速,无疑为HASI的业务增长提供了坚实支撑。

投资者在分析HASI时需关注其项目组合的多元化和资产质量,确保公司能够持续获取优质的融资项目。此外,宏观经济环境、利率变化以及政策导向对公司营运的影响也需重点考虑。相比一些高风险行业,HASI所处的绿色基础设施融资领域相对稳健,风险较低,潜在回报稳定,为投资者带来了安全和增长并重的投资机会。未来,随着绿色金融产品创新和市场需求进一步扩大,HASI有望借助其专业经验和市场优势,强化行业地位,提升盈利能力。总结来看,汉农·阿姆斯特朗可持续基础设施资本在盈利增长预期驱动下,已展现出强劲的市场表现和投资价值,为投资者提供了极具吸引力的绿色能源领域投资选择。绿色基础设施的长期发展前景为公司注入持续动力,其在推动环保和能源转型方面发挥的作用也赢得了广泛认可。

随着更多资本向可持续项目倾斜,HASI有望持续扩大市场份额,实现实现企业价值与社会价值的双赢。 。