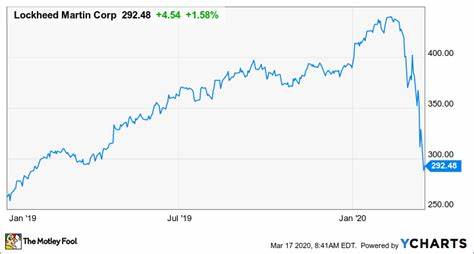

近年来,全球地缘政治格局持续动荡,许多国家加大了国防预算投入,尤其是北约成员国承诺将防务支出提高到国内生产总值的5%。在此背景下,作为全球领先的防务承包商之一,洛克希德·马丁(Lockheed Martin)的股票自然备受投资者关注。许多人关心一个核心问题:洛克希德·马丁股票现在是否是显而易见的买入机会?本文将从多个角度分析,帮助读者做出理性决策。首先,洛克希德·马丁的业务基础极为稳固。公司的主要客户群是各国政府的国防部门,这意味着其收入来源极具稳定性,远离普通商业企业面临的市场波动风险。政府合同的签订往往伴随长期时间跨度以及资金保证,这无疑为洛克希德的财务表现提供了坚实保障。

此外,公司当前的股息率约为2.8%,对于追求稳健收益的投资者来说具有一定吸引力。该股的价格与自由现金流比率处于管理层2025年全年预期中位数附近,也反映出其估值尚属合理范围。然而,投资洛克希德·马丁并非没有风险与挑战。防务项目日趋复杂,且实施难度逐渐上升,导致项目延期和预算超支成为常态。其他防务巨头如波音和雷神技术公司(RTX)也遭遇了相关困扰,前者的固定价格开发项目甚至导致巨额亏损。洛克希德自身也未能幸免。

据悉,F-35战斗机的第3次技术升级计划发生延误,既影响了投资者信心,也加剧了成本压力。更严重的是,公司近期对部分主要老旧项目进行了复盘,宣布了高达18亿美元的亏损,这清楚传达出项目进展不及预期的讯号。CEO Jim Taiclet甚至坦言某些机密项目的亏损"相当显著"。这些情况凸显了防务企业面对的多重难题 - - 政府在合同谈判中趋于强硬,项目技术复杂性提升带来的成本增长,以及自身执行力不足。不过,从战略层面看,防务需求并没有减少的迹象。伴随地缘政治紧张局势升级,全球军备竞赛加剧,国防预算持续上升为行业带来结构性利好。

洛克希德作为市场龙头,具备雄厚的技术积累和丰富的产品线,包括先进的战斗机、导弹系统及创新防御技术,仍有机会通过优质项目获取稳健回报。综上所述,虽然洛克希德·马丁股票当前在估值和分红方面显示出一定优势,但其面临的项目管理挑战及成本控制问题不容忽视。投资者应充分权衡防务行业的上行潜力与短期内部执行风险。对于长期持有者,洛克希德有望随着技术攻坚和项目优化逐步改善利润表现。反观风险偏好较低或寻求快速收益的投资者,建议保持观望,或考虑其他成长性更佳的股票。整体来看,洛克希德·马丁并非一个"显而易见"的买入标的,但它的核心竞争力和市场地位使其依然值得关注。

投资者应密切关注未来财报公布、重大项目进展以及国际安全局势变化,从而动态调整持股策略。市场环境瞬息万变,理性与耐心是成功投资的关键。 。