在当今快速发展的社会中,汽车已经成为人们生活中不可或缺的一部分。无论是上下班通勤、周末出游,还是日常购物,汽车的便利性使得越来越多的人选择购买自己的座驾。然而,面对琳琅满目的汽车市场,如何确定自己能负担得起多少汽车,成为了许多消费者必须思考的问题。 首先,确定购车预算需要清晰的财务规划。金融专家建议,购车总费用应控制在每月税后收入的20%以内,汽车贷款支付则应不超过每月税后收入的15%。这样的建议不仅为购车指明了方向,还能有效避免因过度消费而导致的经济压力。

购车前,消费者需要仔细评估自己的月收入、固定支出及其他生活费用,确保留有足够的资金用于日常开销和突发事件。 在计算购车预算时,第一个步骤是了解自己的月收入,尤其是税后收入,也就是大家常说的“净收入”。不同于年薪或是毛收入,净收入能更真实地反映出个人实际可支配的财政状况。在得出这个数字后,消费者需要扣除每月的固定开支,例如房租、水电费、保险等,才能清楚地知道自己每月可以用于汽车贷款的资金范围。 接下来,消费者应考虑汽车的总成本。购车不仅仅包括月供,还有燃油费、保险、保养和税费等。

根据美国能源部的统计,不同车型的燃油效率及年度燃油费差异很大,因此在购车前了解并估算相关费用是极为重要的。此外,汽车保险的费用也是一项不可忽视的支出。消费者应该向几家保险公司索取报价,以便在购车预算中合理计算。 在确定自己可承担的月供后,接下来需要考虑贷款金额和贷款期限。通常,贷款金额的多少与所购买的车辆种类、贷款利率及个人信用评分密切相关。例如,新车的贷款利率往往低于二手车,良好的信用评分也能够帮助消费者争取更好的贷款条件。

因此,了解自己的信用状况是制定购车计划的重要一步。 许多贷款机构提供的贷款期限通常在24至84个月之间。消费者可以根据自身的经济状况和偏好选择合适的贷款期限。虽然选择较长的贷款期限可以使每月的还款压力减轻,但这也意味着支付的利息更多,同时可能存在车辆价值贬值超过贷款余额的风险。因此,在贷款计划中,消费者需要平衡每月还款额和贷款総额之间的关系。 除了选择贷款和预算之外,消费者还应考虑购车的方式。

消费者可以选择传统的汽车贷款、租赁车辆,或是购买二手车。租赁汽车通常每月的付款较低,但存在一定的里程限制,且租赁费用并不积累车辆资产。另一方面,购买二手车则通常意味着更低的购买价格和更低的保险费用,这是许多预算有限的消费者的优先选择。 购车的决策不仅涉及经济因素,也会受到个人需求和生活方式的影响。因此,在做出最终选择之前,消费者应做好充分的市场调研,了解不同车型的性能、价格及保值率等关键信息,确保所选车辆能够满足其实际需求。 在明确了自己的预算范围、贷款条件及购车需求后,消费者可以利用在线汽车贷款计算器来帮助他们测算可能的月供。

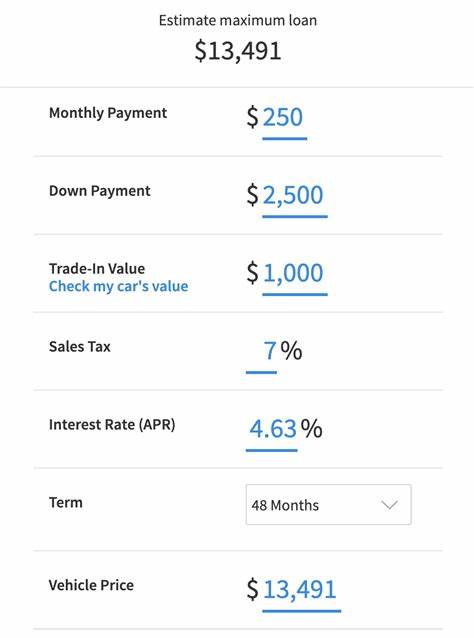

这些工具通常会根据输入的贷款金额、贷款年限和利率等信息,给出相应的月供预测。这样,消费者可以更直观地确定自己的购车预算,从而避免因车辆价格过高而对未来生活产生不利影响。 最后,购车不是一项轻松的决定。在这个充满选择的时代,消费者需要更加审慎地权衡不同的选项,尽量选择最符合自身经济状况和生活需求的方案。在多考量的基础上,只有理性消费才能真正实现购车的梦想,而不是让汽车的负担压垮自己的生活。 总之,了解自己能够负担的汽车成本是购车过程中至关重要的一步。

虽然汽车的吸引力无可否认,但理性的财务规划与预算管理更能确保这一投资的可行性。希望每位购车者都能在预算范围内找到适合自己的爱车,享受汽车带来的便利与乐趣,同时保持良好的经济状况。