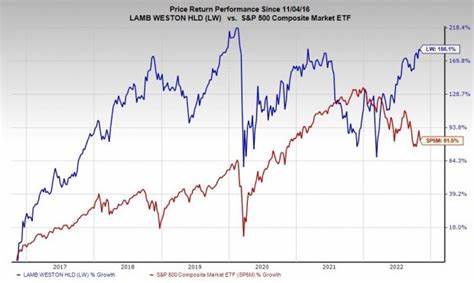

Lamb Weston Holdings, Inc., 作为北美领先的冷冻土豆制品生产商及全球市场第二大企业,一直以来在食品服务行业占据重要地位。面对2024年第四季度业绩不及预期,该公司股价曾经历大幅下滑,这为市场带来了不少关注和讨论。然而,透过近期财报背后的深层次数据及未来规划,Lamb Weston展现出值得投资者重视的多重优势和潜力。该文将根据公司财务表现、行业态势和战略布局进行深入分析,揭示为何其未来可能迎来转机,并成为优质投资标的。Lamb Weston起源于2016年,从Conagra Brands拆分出来,专注于冷冻土豆及相关产品的商业化生产和销售。公司业务高度依赖餐饮服务行业,尤其是麦当劳这一大客户,在2024财年贡献了约14%的营收。

由于全球餐厅客流量的下降,加之冷冻土豆的需求放缓,导致公司2024年第四季度销售额降低5%,调整后每股收益(EPS)更是大幅下降了40%。这种短期波动被部分行业容量过剩及自身产能扩张影响放大,造成供应链短期失衡。近年来,公司资本支出(CAPEX)激增,从三年前的2.9亿美元上升到9.3亿美元,且2025财年计划再投8.5亿美元,显示出公司正加大资源布局未来产能。然而,较高的资本支出暂时挤压了自由现金流的释放空间。值得一提的是,若公司在2026财政年能成功实现资本开支正常化,预计自由现金流可望回升至每年约4亿美元,相当于每股约2.78美元。按当前股价测算,自由现金流的估值倍数约为23倍,虽不算极度低估,但随着资本支出稳健控制,每减少1亿美元资本支出,理论上预计每股自由现金流将增加0.7美元。

市场在当前阶段对餐厅销售趋势依然持谨慎乐观态度。尽管衰退迹象明显,更多的促销活动及客流量回暖仍具潜力,这将间接带动冷冻土豆需求回升,为Lamb Weston带来积极影响。从同行业估值对比来看,竞争者普遍以10至11倍的企业息税折旧摊销前利润(EBITDA)交易,若Lamb Weston达到类似估值,其合理股价应靠近78美元,具备显著上行空间。市场普遍认为2025财年可能是调整期,2026年或成为转折点。公司基础业务稳定且具备强大品牌竞争力是投资的另一大亮点。自拆分以来,Lamb Weston持续稳步增长现金流,显示其核心业务韧性。

全球对冷冻土豆及速冻食品的需求并未减弱,随着消费者生活节奏加快及快餐业发展,相关产品处于持续受益的位置。此外,公司积极优化产品线和供应链,通过提高生产效率和降低单位成本来提升盈利能力。对比行业巨头麦肯纳食品,Lamb Weston保持了竞争性优势,且具备进一步扩大全球市场份额的空间。要注意的是,公司的风险主要来自于餐饮行业周期性波动和资本开支大幅增加可能导致财务负担加重。当前全球经济环境存在一定不确定性,消费者支出恢复速度放缓。持续的产能扩张也可能造成短期过剩,导致价格压力加剧。

同时,主要客户依赖性较高存在潜在风险,特别是若重要合作伙伴业务受损,可能对Lamb Weston销售构成冲击。投资者应密切关注公司未来季度业绩及管理层对资本支出计划的执行力度。市场对Lamb Weston的关注度逐步提高,截至2025年第一季度,51支对冲基金投资该股,较此前一季度的47支有所增加,但尚未进入热门基金持仓名单。这反映了机构投资者对其未来成长的理性布局,同时也体现市场对该股票潜在波动和风险的谨慎态度。短期内,由于宏观经济环境和行业趋势限制,股价可能延续震荡状态;但从中长期看,资本支出正常化及业务稳健增长将有助于恢复投资者信心,推动其价值逐步体现。从估值角度考察,Lamb Weston当前的市盈率(PE)和预测市盈率分别为20.87倍和14.71倍,显示市场对其未来盈利增长持较为审慎但正面的预期。

加之自由现金流的稳定释放,公司具备充足资金来源来支持债务偿还和再投资,强化其财务健康度。结合宏观供需趋势及行业竞争格局,Lamb Weston有机会在冷冻食品领域持续保持领先地位。综合来看,Lamb Weston Holdings, Inc.在经历了2024年业绩及股价的波动之后,具备多重促使其股价反弹的内在动力。以强劲的市场地位、逐渐恢复的行业需求、资本支出调整带来的自由现金流改善以及持续的产品创新为支撑,公司未来财务表现和市场估值都有提升的潜质。尽管短期风险不容忽视,但对于长期投资者而言,LW可能成为优质的配置标的。结合相关分析,未来若市场环境好转且餐饮业逐步回暖,Lamb Weston有望重拾增长动力,实现其股价的中长期价值释放。

对于追求稳健增长和关注消费品细分行业机会的投资者而言,深入研究和关注LW的动态意义重大。