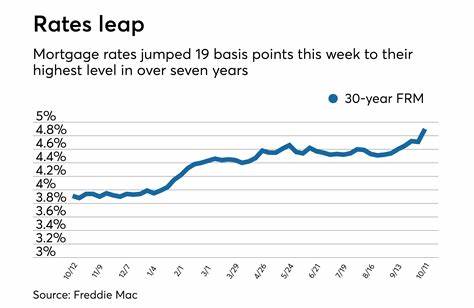

在2024年9月16日至9月20日的这一周,房贷利率再次成为市场的焦点。随着经济的变化和利率的波动,购房者和投资者都在密切关注当前的房贷利率动态。本文将深入分析这一时期的房贷利率情况及其背后的影响因素,帮助读者更好地理解这一领域的趋势。 首先,从数据来看,截至9月20日的全国平均30年期固定房贷利率为7.5%。这一数值相比于上周上升了0.2个百分点,显示出当前市场中贷款成本的增长。这意味着,对于计划购房的人来说,贷款的负担将更加沉重。

在许多城市,房价依然坚挺,而高企的利率将进一步抑制购房者的购买力。 此外,25年期固定房贷利率为7.3%,而15年期固定房贷利率则有所上升,达到了6.8%。这显示出短期和长期利率之间的差距并没有显著拉大,反而在一定程度上保持了稳定,反映出市场对利率未来走势的预期相对谨慎。 造成当前房贷利率上升的原因之一,可以归结为美联储的货币政策。美联储在过去一段时间内频繁加息,以应对持续的通货膨胀压力。这些措施虽然在一定程度上抑制了物价的过快上涨,但同时也加大了借贷成本。

由于住房市场对利率非常敏感,因此每一次加息都会直接影响到购房者的决策。 另一方面,为了应对这种利率上升的趋势,许多购房者开始越来越倾向于选择固定利率贷款,而不是可调利率贷款。尽管固定利率贷款的初始利率较高,但它们能够提供长期的稳定性,让借款人在某种程度上避免未来利率升高的风险。这种市场偏好的转变,虽然短期内难以对利率产生关键性的影响,但却反映出购房者在高利率环境下的新策略。 此外,我们也可以看到一些住房市场的变化。例如,在一些大城市,由于房价的持续上涨,购房者正在寻找更具性价比的替代选择,比如购买郊区或小城市的房产。

这一趋势在当前利率上升的背景下显得尤为明显。购房者意识到,虽然贷款利率在上升,但选择合适的位置和类型的房产,可能会在未来获得更好的投资回报。 值得注意的是,就业市场对住房市场的影响也不容忽视。根据近期的就业数据显示,失业率保持在较低的水平,这意味着大多数家庭的收入依然稳定。这在一定程度上缓解了购房者对高利率的担忧,因为即便利率上升,但总体经济环境依然良好,许多人仍然愿意承担贷款的压力。 与此相伴而来的还有政府在催生住房市场和扩大信贷方面采取的各种政策措施。

近期,一些地方政府推出了刺激措施,鼓励首次购房者进入市场。这些政策包括降低首付比例、提供利息补贴等,目的是为了减缓高利率带来的负面影响。这在一定程度上帮助了那些经济条件稍显紧张的家庭,使他们能够顺利完成购房计划。 虽然当前的高房贷利率为市场带来了不少挑战,但市场专家认为,适应这种变化依然是可能的。许多分析师指出,当前利率水平在历史上仍然处于合理范围,购房者如果能够灵活应对,仍有机会找到适合自己的住房选择。同时,市场历史表明,随着经济的进一步恢复和房产市场的调整,未来可能会出现利率回落的局面。

在此背景下,购房者在选择房贷产品时,务必要谨慎考量当前市场的趋势和未来可能的变化。对于打算在近期购房的人来说,建议多与专业的金融顾问进行沟通,及时获取最新的市场信息和建议,以做出最为明智的决策。 总的来说,在2024年9月16日至9月20日期间,房贷利率的变化为购房者带来了新的挑战和机遇。尽管利率处于上升趋势,但通过合理的策略和政策支持,购房者仍能在这个复杂的市场环境中找到属于自己的出路。展望未来,随着市场的调整和经济条件的变化,房贷利率或许将迎来新的波动,而购房者的决策智慧与应变能力将成为左右他们购房成败的关键。