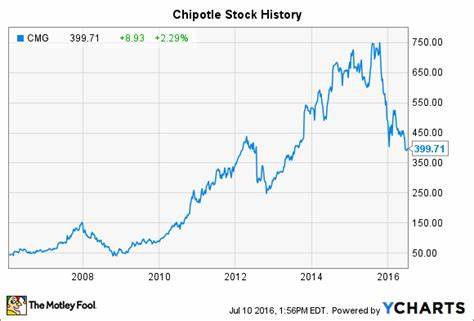

Chipotle Mexican Grill作为美国知名的快餐连锁品牌,长期以来凭借其独特的墨西哥风味和高品质食材获得了消费者的广泛认可。自2006年上市以来,Chipotle的股价表现一直颇为亮眼,累计涨幅超过5000%,成为成长性极高的代表性成长股之一。然而,随着2025年第二季度财报的发布,Chipotle的增长放缓引发了市场及投资者的关注与担忧。本文将从财务数据、竞争环境、管理团队变动及长远发展战略多个维度,探讨Chipotle当前面临的挑战,以及未来能否保持其历史般的高增长势头,进而帮助投资者理清是否值得在当前时点买入该股。首先来看Chipotle 2025年第二季度的财务表现。该季度总收入为31亿美元,同比增长3%,但这一增速较2024年第二季度实现的18%增长大幅放缓。

更值得注意的是,核心的同店销售(comparable restaurant sales)同比下降了4%。这是公司增长动力明显减弱的信号。收入的提升主要依靠于新开店面的驱动,过去一年中Chipotle新开了309家门店,总门店数达到3839家。净利润方面,第二季度录得4.36亿美元,同比下降4%。利润下滑的主要原因在于运营成本的上升,尤其是劳动力成本、场地租赁及其它相关费用的增加,挤压了利润空间。此外,Chipotle的财报数据低于市场预期,加剧了投资者的失望情绪,导致股价在财报发布后当日下跌13%,并且自去年六月创下历史高点以来,股价累计跌幅约达三分之一。

市场对Chipotle增长放缓的反应,首先反映了投资者对其长期估值的重新审视。过去,Chipotle凭借出色的增长表现获得了明显的估值溢价,股价长期处于高位。然而,随着经济环境的变化和快餐行业竞争的加剧,投资者开始质疑公司能否继续以高速率扩张并维持高盈利水平。当前Chipotle所处的行业环境较为复杂。一方面,消费者对快餐的偏好逐渐回归理性,经济环境的不确定性令消费者支出趋于谨慎,负面消费情绪影响了Chipotle的客流和同店销售。此外,新兴快餐品牌和传统餐饮巨头均在供应链创新、数字化运营及菜单多样化方面持续发力,竞争日趋激烈。

星巴克等大型快餐连锁的管理层变动,也间接影响了Chipotle的相关竞争动态。值得一提的是,Chipotle在2024年经历了管理层的重大调整,前CEO Brian Niccol离开加入星巴克,其前任COO Scott Boatwright接任CEO一职。尽管管理团队承诺将延续公司的增长战略,但新领导层的实际执行能力和市场适应性尚需验证。面对增长放缓,Chipotle依然保持着积极的扩张态势,公司预计在北美市场潜力巨大,可以将门店数从目前的3839家提升至约7000家,几乎翻倍。同时,公司积极开拓欧洲及中东市场,已经进入三个欧洲国家,开拓海外版图由此成为未来发展新的增长点。此外,Chipotle在数字化转型和技术应用方面持续投入,例如移动点餐系统、客户体验优化、供应链数字化及数据驱动的营销策略。

此举不仅有助于降低运营成本,提高利润率,也有助于提升客户忠诚度和品牌竞争力。对投资者而言,当前Chipotle的股价已经反映了部分增长放缓带来的风险,跌幅使得股票的估值水平相对更具吸引力。然而,投资风险依然存在,短期内同店销售的疲软可能会持续,运营成本的压力未必会显著减轻,管理层改革的成效还有待观察。投资者需关注公司未来几个季度的业绩表现,特别是店铺开设速度、运营效率提升以及新市场的拓展成果。如果Chipotle能够顺利克服当前挑战,恢复强劲增长,则其投资价值依然可期。总之,是否买入Chipotle股票应基于对公司长期战略执行力的信心和对市场环境变化的敏锐判断。

尽管财报显示增长动力出现一定程度的放缓,但公司总体扩张前景广阔,并具备持续改善盈利能力的潜力。长期持有者可能无须急于卖出,而观望者和潜在投资者则需继续关注后续财报及行业动态,评估是否逢低布局的时机已至。随着消费趋势演变和竞争格局重塑,Chipotle的未来充满挑战也蕴藏机遇,精明的投资者应结合多方信息和自身风险承受能力,做出理性决策。