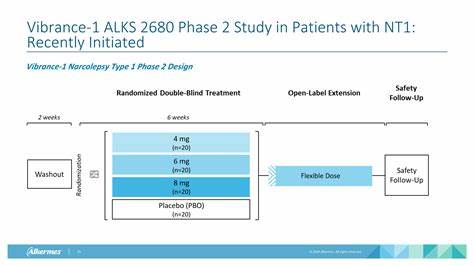

2025年9月,HC Wainwright对生物制药公司Alkermes的股票评级进行了重要更新,重申了其"中性"评级并将目标价格定为46美元,此举基于此前公布的Vibrance-1二期临床研究结果。此次研究聚焦于公司研发的口服选择性Orexin 2受体激动剂Alixorexton,主要用于治疗第一型猝睡症(NT1)及特发性嗜睡症(IH)。HC Wainwright的这一立场体现了对Alkermes目前研发进展的认可,同时对其未来潜力保持审慎态度,这在当下波动的投资环境中尤为重要。Alkermes是一家全球知名的生物制药企业,致力于开发和商业化用于治疗复杂且难以应对的精神和神经系统疾病的药物。公司广泛涉猎包括成瘾、精神分裂症和双相情感障碍等领域,在神经科学的研发管线也展现出强劲的创新实力。Alixorexton作为Orexin 2受体的激动剂,具有前所未有的机制优势。

Orexin系统在调节觉醒、认知功能及疲劳感知方面扮演着关键角色,而Alixorexton是首次在临床研究中展现出统计学和临床显著性的药物,能够有效改善患者的清醒状态、认知能力以及减轻疲劳症状。这一点为NT1和IH患者带来了实质性的治疗希望。Vibrance-1二期研究不仅验证了Alixorexton的疗效,还特别强调了患者自报的疗效指标,集中于疲劳和认知功能的改善。来自意大利博洛尼亚神经科学研究所Narcolepsy中心主任Giuseppe Plazzi博士的评价指出,这些改善可能为患者提供涵盖多个症状领域的有效缓解,进一步表明Alkermes在慢性神经性疾病治疗领域的潜力正在不断累积。尽管Vibrance-1带来了积极信号,HC Wainwright仍采取谨慎的中性评级,部分原因是市场整体环境和行业竞争状况。当前生物科技板块尤其是神经药物领域的投资风险较大,研发的不确定性和市场批准的复杂过程均影响股价表现。

与此同时,投资者对AI及其他前沿科技板块的兴趣浓厚,一些相关股票被视为更具上行潜力且风险相对较低,从而对Alkermes的投资吸引力形成挑战。然而,Alkermes的核心优势在于其专注并深化神经科学领域的研发,这为其长期发展提供了坚实基础。结合目前已上市产品和丰富的候选药物,公司具有一定的抗风险能力及市场适应性。Alixorexton所代表的Orexin 2激动剂类药物开创了神经药物研发的新可能,对于NT1及IH等亟需新疗法的疾病领域,提供了新的临床解决方案。随着临床试验的进一步推进和监管审批进展,Alkermes有望在专业精神神经药物市场获得更多认可。投资者在评估Alkermes时需要权衡其目前的临床成就与潜在的市场风险。

Alkermes的研究成果彰显其在特定神经疾病治疗领域的技术创新能力,同时该公司稳健的药物开发管线和多元化产品结构说明其具备可持续发展的条件。未来关注点包括后续临床试验结果、监管审批进程、以及药物上市后的市场表现。此外,宏观经济环境和行业政策变化也是影响其股价和投资价值的重要因素。总结来看,HC Wainwright重申"中性"评级传递出对Alkermes稳健发展的肯定,同时对未来不确定性保持谨慎。Alixorexton作为一种创新疗法,显示出显著的临床潜力,预计将在神经科学领域掀起新的突破。投资者应持续关注公司研发动态和市场环境变化,合理评估风险与回报,方能抓住可能的投资机遇。

在科技迅猛发展的今天,生物医药行业仍然是资本市场不可忽视的重要板块。Alkermes凭借其在复杂神经系统疾病治疗上的技术积累,正稳步推进科研突破,期待为患者提供更多福音,也为投资者带来长远价值。 。