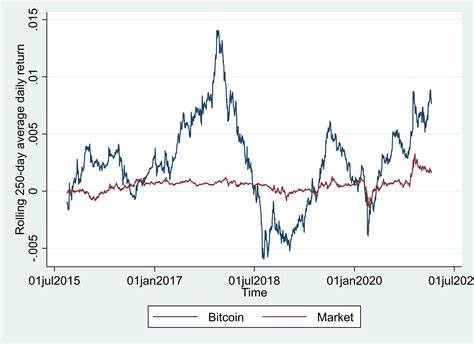

加密货币自2009年比特币面世以来,经历了从毫无价值到数万美元一枚的价格飞跃,其价格波动剧烈,成为全球金融市场的重要组成部分。这种高度的不确定性既带来了巨大的投资机会,也给财务报告和会计核算提出了严峻考验。尤其是在采用公平价值会计原则时,如何准确、合理地反映加密资产的账面价值,避免波动对财务报表造成误导,成为业界关注的焦点。 加密货币的价格波动原因复杂多样,既包括市场供需关系的变化,也受到政策监管、技术更新及市场情绪等多重因素的影响。这种特性使得传统的会计处理方法难以直接适用。一方面,加密资产不像传统金融资产那样具有稳定的市场价格,另一方面,它们也不属于库存商品或固定资产,因此确定合理的计量基础至关重要。

公平价值会计原则是指按照市场参与者在计量日能收到或支付的价格反映资产或负债的价值。在加密货币的背景下,这意味着企业需根据活跃市场数据或者经过调整的估值方法,实时反映资产价值。然而,面对交易所价格频繁波动,如何界定“合理”价值,成为难点。 美國財務會計準則委員會(FASB)對加密貨幣的會計處理尚未制定專門標準,多數企業按照現有的無形資產會計原則進行核算。但無形資產通常以成本價減去減值計提,而不允許因市價上升而調整賬面值。這導致許多加密貨幣投資者無法在賬面中反映市值上升,只能在價格下跌時計提減值,形成會計賬面價值與市場價值嚴重不符的狀況。

公平价值会计的引入,为解决这一矛盾提供了可能。通过以市场价格计量资产价值,能够更即時、更准确地反映企业持仓的真实状况,提高财务报告的透明度和相关性。此外,公平价值计量有助于投资者判断企业风险暴露,促进资本市场效率。 与此同时,采用公平价值会计也带来不容忽视的压力。一是由于价格波动激烈,财务报表上的资产价值起伏频繁,可能影响企业盈利稳定性评价,增加股价波动与市场信心的不可预测性。二是市场流动性不足或价格操纵风险,可能导致价值失真,误导报表使用者。

三是会计人员和审计师面临更高的专业判断要求和技术挑战。 面对这些挑战,企业需建立科学合理的估值模型,结合市场数据及内在价值分析,确保资产计价的公允性。采用多层次评估机制,区分活跃市场报价和非活跃市场数据,降低估值误差。同时,完善披露机制,详尽说明估值方法、假设及风险因素,提升信息透明度。 税务合规也是加密货币公平价值会计的重要考量。不同国家对加密资产的税务处理存在差异,合理的会计处理有助于规避税务风险,保证申报的准确性和合规性。

此外,随着监管趋严,企业应关注司法解释及政策变化,及时调整会计和风险管理策略。 科技手段的应用为解决公平价值计量问题提供了支持。区块链技术自身的透明特性,以及大数据和人工智能在市场数据分析中的应用,正在逐步提高估值的准确性和效率。财务系统与交易平台的无缝对接、实时更新,使资产价值更快反映市场变化,降低人为操作风险。 投资者教育和市场参与者的合作同样关键。通过增强对会计规则和投资风险的理解,促进投资者理性决策。

同时,行业协会和标准制定机构需加强沟通,推动形成符合加密资产特点的国际统一会计标准,减少跨境差异,提升市场信任度。 总体而言,公平价值会计原则在加密货币领域的应用是一个复杂而动态的过程,既需遵循会计的基本原则,又要适应市场环境的快速变化。通过科学的估值方法、透明的信息披露和先进的技术支持,企业能够在剧烈的价格波动中保持财务报告的真实性和可靠性,实现风险与价值的有效平衡。 未来,随着行业规范的完善和技术的进步,加密货币公平价值会计将迈向更加成熟和标准化的发展阶段。财务专业人士应持续学习最新标准和方法,提升专业能力,应对挑战,实现资产价值的合理反映,为资本市场稳定发展贡献力量。