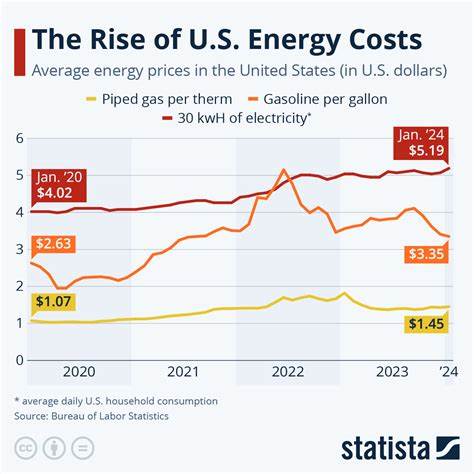

随着美国整体通胀有所缓和,家庭用电价格却逆势上涨,呈现明显的快速增长趋势。2025年5月的消费者价格指数显示,电价较去年上涨了4.5%,几乎是所有商品和服务平均通胀率的两倍。能源信息署更预测,未来几年零售电价将继续跑赢整体通胀率,电价上涨的趋势短期内难以逆转。专家们普遍认为,这一现象主要由供需关系失衡所驱动,背后涵盖了多方面的复杂因素。首先,电力需求的增长以及发电厂停用速度超越新增发电容量的情况日益严重,供给压力持续积累。美国家庭平均2023年的电费支出约为1760美元,消费单价平均达到每千瓦时17美分,但地域差异极大。

比如,北达科他州电价低至约11美分每千瓦时,而夏威夷则高达41美分,显示部分区域电价涨幅远超全国平均水平。在太平洋沿岸、中大西洋以及新英格兰等地区,电价上涨速度明显加快,这些地区本就拥有较高的电价标准。电价的区域性差异,反映了美国电力市场的多元特点和区域供需状况。美国电价由地区供需关系决定,与全球油价不同,存在相当程度的本地化特征。电力需求的增长,一方面源自居民和商业用电的普遍增加,另一方面则是由于新兴领域对电力的巨大消耗。数据中心作为现代信息技术和云计算的核心基础设施,其用电量激增是不可忽视的重要因素。

数据显示,过去十年美国数据中心的电力使用量增长了三倍,达到176太瓦时。预计到2028年,数据中心的电力消耗有望再翻倍甚至三倍,占据全国电力需求的12%。这一增长主要由人工智能等科技应用推动,远超传统预期。未来十年,美国经济用于数据处理的电力消费量甚至可能超过制造业所有高耗能行业之和,包括铝、钢、水泥和化工产品。持续推进的家庭及商业电气化趋势同样推高需求,从电动汽车普及到智能家居产品普及都对电网形成了不小压力。美国逐步减少煤炭、石油和天然气等传统化石能源的使用,以应对气候变化,但这也意味着对电力的依赖增加。

虽然电动汽车和热泵等替代技术提高了使用效率,但它们带来的整体电力需求增长不可忽视。人口增长及电力密集型的加密货币矿业也成为需求增长的助力因素。电力供应链存在的结构性问题和老旧基础设施,是电价居高不下的另一关键原因。美国电网面临传输线路扩建缓慢、变压器设备短缺等挑战。传输线路的建设远未达到2030年和2035年能源部设定的目标,严重制约了电力的有效输送。变压器设备的交付周期从2019年的几周延长至目前的两三年。

半数以上的变压器已接近使用寿命末期,需要及时更新。自然灾害如飓风、洪水和野火等加剧了设备的损毁,更新维护压力巨大。另一方面,变压器和传输设备的价格自2018年以来涨幅位居所有批发商品前列,合作成本上升。此外,老旧火电厂的退役速度加快,而新建发电设施的速度落后,导致整体发电能力不足以满足不断增长的需求。相关设备和劳动力成本的飙升又进一步抑制了新设施的投入进展。以上因素综合作用,使得美国电价在区域和全国范围内均呈现持续上升态势,带给消费者沉重负担。

面对未来挑战,美国电力行业需要加快基础设施现代化步伐,提升能源效率,推动多元化能源供应以保障电网稳定。同时,应更加关注数据中心等新型高耗能领域的合理规划与发展,力求在满足经济数字化需求的同时控制用电成本。家庭用户也可通过提升能源使用效率和智能管理,减缓电价上升给生活带来的影响。总体来看,美国电价的攀升是全球能源转型与技术发展大背景下的必然体现,需要政策制定者、企业和消费者共同面对与应对,才能实现可持续、稳定且负担得起的用电环境。