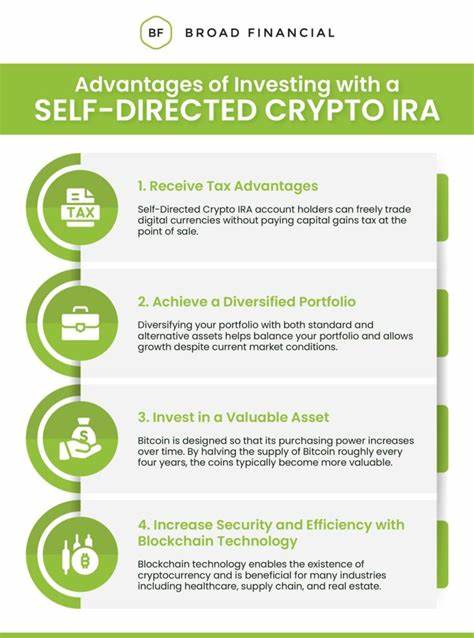

近年来,随着数字货币的兴起,越来越多的投资者开始关注如何将加密货币纳入到他们的退休账户中。自我管理的个人退休账户(Self-Directed IRA, SDIRA)成为了一个颇具吸引力的选项,使得投资者能够在退休规划中引入加密货币。然而,这种投资方式也伴随着诸多风险和复杂的税务问题,本文将深入探讨加密货币与自我管理IRA结合的利弊及相关的税务负担。 首先,自我管理IRA的最大优势在于灵活性。传统的退休账户通常局限于股票、债券和共同基金等投资,投资者无法在这些账户中投资于特别的资产类型。相较之下,SDIRA允许投资者在更广泛的资产中进行投资,包括房地产、商品、甚至是加密货币。

这为希望通过加密货币获取较高回报的投资者提供了一个理想的平台。 然而,引入加密货币到SDIRA中并非没有挑战。首先,加密货币的波动性极大,投资者可能会面临显著的资产价值波动。例如,比特币和以太坊等主流加密货币在过去几年间的价格经历了剧烈起伏,这种不确定性可能会对投资者的退休资金构成威胁。因此,投资者应具备一定的市场研究能力以及风险承受能力,才能在这种高风险高收益的市场中立足。 其次,投资者在自我管理IRA中投资加密货币时,需要遵循一系列的合规要求。

美国国税局(IRS)对退休账户的规定相当严格,任何违规的投资可能导致账户被撤销其优惠税收地位。此外,IRS还将加密货币视为财产,因此,任何与加密货币相关的交易都需要进行详细的记录,以确保税务合规。例如,如果投资者在SDIRA中买入和卖出加密货币,他们在进行交易时需要考虑到资本利得税的问题。这意味着,一旦加密货币的价值上升并被出售,投资者需要为该部分收益缴纳相应的税费。 为了进一步探讨这一课题,一些专家建议投资者在考虑将加密货币纳入其自我管理IRA时,寻求专业财务顾问的帮助,以确保他们全面了解相关法规和税务影响。财务顾问能够提供有关加密货币市场的最新动态,以及投资组合管理的建议,从而帮助投资者制定出最符合自己需求的投资策略。

当然,除了财务和税务方面的考虑,投资者在进行自我管理IRA投资时,还需关注安全性。加密货币的存储和保护是一个至关重要的问题。许多投资者因未能妥善保管自己的数字货币而遭受损失。选择一种安全可靠的钱包解决方案,且确保个人信息的安全,是每位加密货币投资者必不可少的知识。在SDIRA中投资加密货币,投资者需要确保其存放的交易所或者托管公司具备良好的声誉和足够的安全保障措施,以防止潜在的黑客攻击或平台破产带来的风险。 此外,投资者还需关注未来的监管动态。

2023年,全球范围内对加密货币的监管政策都在不断变化,许多国家正在更新法律,以适应迅速发展的数字资产市场。美国也在探讨如何对加密货币进行更明确的规定,因此,相关的法律法规可能会直接影响到投资者在自我管理IRA中投资加密货币的方式。保持对市场和政策的敏感性,将有助于投资者在这个不断变化的环境中避开潜在的风险。 尽管存在诸多挑战和风险,但不可否认的是,将加密货币纳入自我管理IRA的方式为投资者提供了新的发展机遇。在一个充满不确定性的未来,投资者可通过多样化的投资策略,分散风险,寻找新的收益机会。然而,在做出任何决策之前,对自身的财务状况、市场趋势及法规要求进行全面评估是至关重要的。

总而言之,加密货币与自我管理IRA的结合为那些希望在退休储蓄中探索新兴资产的投资者提供了一种创新的选择。在享受灵活投资选择带来的潜在收益的同时,投资者也应保持谨慎,仔细分析与之相关的风险、合规要求及税务影响。无论选择如何,债务、风险和税收都是投资旅程中不可避免的伴侣,了解并合理管理这些因素,将是每位投资者在追求财富增值过程中必须面对的重要课题。