近年来,全球经济局势充满变数,尤其是在货币政策领域,多个主要经济体央行的降息步伐明显放缓,反映出各国对于未来经济增长及通胀压力的不同判断。随着国际贸易摩擦加剧及地缘政治风险加深,货币政策的制定变得格外谨慎和复杂。在此背景下,投资者、企业乃至普通民众均密切关注央行的举措,以及关税和政治因素可能对经济产生的深远影响。 首先审视欧洲央行(ECB)的货币政策动向,其在过去一年内经历了连续八次降息,政策利率从4%降至目前的2%。尽管如此,欧洲央行近期选择按兵不动,显示其对区域经济复苏的审慎乐观。欧元区整体经济表现温和通胀率接近央行设定的2%目标,使得更多分析师认为欧洲央行目前的宽松周期或已接近尾声。

此外,欧盟与美国达成的贸易协议一定程度上避免了极端关税政策对经济的冲击,为欧洲经济稳定打下坚实基础。 美联储(Fed)的策略同样引人关注。面对美国国内由关税引发的通胀压力,美联储在最近的会议中选择维持利率不变,同时释放出鹰派信号,表明当前没有轻易降息的意愿。主席鲍威尔(Jerome Powell)面对来自总统特朗普的强大压力,依然坚持独立判断,这对于维持市场信心和美元稳定至关重要。鉴于全球贸易环境的不确定性,美联储更倾向于观望,待经济数据和关税政策的影响进一步明朗后,再决定是否调整利率水平。 加拿大央行(BoC)连续多次降低政策利率,总降幅已达到225个基点。

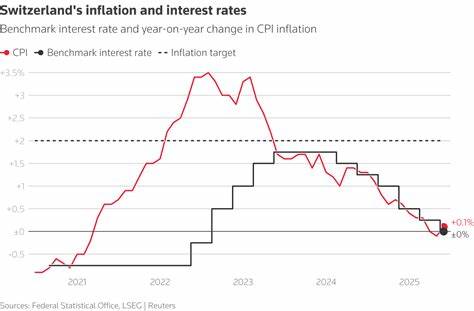

然而,央行对未来经济前景依然保持谨慎,虽然风险有所缓解,但针对美国贸易政策的不确定性,央行并未提供明确的经济预期。市场普遍预测加拿大央行在年内仍有可能再度降息,以应对潜在的经济软化。 瑞士国家银行(SNB)的利率政策体现了对本币升值过快的担忧。尽管此前市场普遍预计SNB会通过负利率政策抑制瑞郎升值,但央行6月份将基准利率维持在0%不变,暗示其可能开始采取外汇干预措施。作为全球安全资产的代表,瑞郎在全球不确定性升温时吸引资金流入,这对瑞士出口和经济竞争力构成压力。 瑞典和新西兰央行的政策选择也反映出各自经济的独特挑战。

瑞典央行在第二季度GDP数据远逊预期后迅速降息至2%,并表明将在通胀和增长形势允许的前提下继续宽松。新西兰储备银行则在连续降息225个基点后暂时按兵不动,强调未来货币政策将依赖于通胀压力的发展趋势。两国央行均显示出在经济复苏乏力背景下,倾向于保持货币政策灵活性的态度。 全球主要经济体央行降息节奏放缓,反映出多重因素交织影响。首先,国际贸易紧张局势和高关税政策对企业成本和消费者价格产生直接冲击,抑制需求和投资信心。这种环境下,央行降息尽管可以降低融资成本,但同时也面临政策效果减弱的风险。

其次,政治局势的不确定性加剧了市场波动,尤其是欧美关系、英国脱欧谈判进展以及新兴市场的政局变化,均为央行政策制定增加了难度。 投资市场对此表现出明显反应,美元因美联储维持鹰派立场而走强,部分国家货币面临贬值压力。股市则因贸易战阴影和政策不确定性承压,多项主要指数出现下跌,投资者避险情绪升温,推动黄金和避险资产价格上涨。波动性的增加也反映出市场对未来经济形势的担忧。 展望未来,全球经济增长或将持续趋缓,央行货币政策空间有限。在通胀压力和增长放缓的双重挑战下,政策制定者需要在保持金融稳定和支持经济复苏之间寻找平衡。

同时,国际贸易争端能否得到缓解将成为影响全球经济和政策方向的关键变量。各国政府和央行需要密切合作,共同化解外部风险,推动全球经济稳定发展。 此外,数字经济和绿色转型成为不可忽视的新趋势。随着科技创新和环保要求的提升,传统产业结构调整以及新兴产业的蓬勃发展,将对货币政策传导机制产生新的影响。央行未来在制定政策时,需更多关注结构性改革和长期发展战略。 总的来看,全球主要央行降息步伐的放缓,体现出政策制定者在复杂多变的国际环境中寻求稳健应对的态度。

关税政策和政治因素的深刻影响,使得货币政策不再是单纯的经济调节工具,而成为综合考量多领域因素的关键决策。投资者和市场参与者应密切关注全球贸易与政治动态,以及各国央行的动向,以应对潜在的市场波动和经济转变。未来,随着更多宏观经济数据的公布和国际局势的演变,全球货币政策的走向仍值得持续跟踪和深入分析。