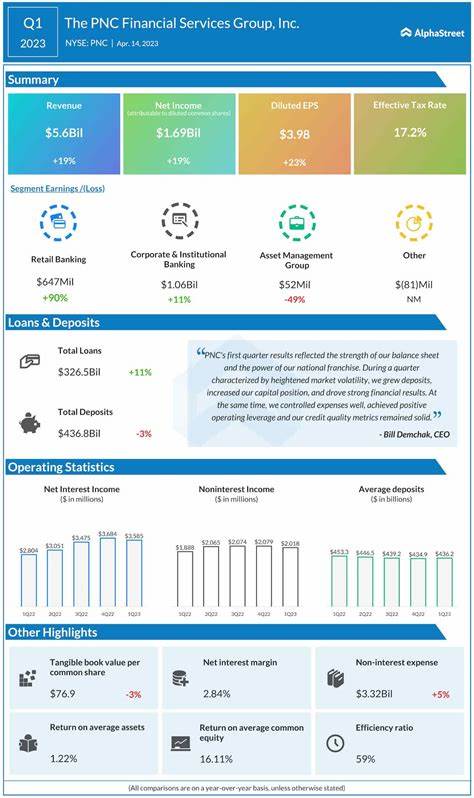

PNC金融服务集团作为美国重要的多元化金融服务提供商,其即将发布的第二季度财报备受市场瞩目。公司总部位于宾夕法尼亚州匹兹堡,经营范围涵盖零售银行业务、企业及机构银行业务以及资产管理三个主要板块。在目前市值达到722亿美元的背景下,PNC的财务表现和未来战略走向将直接影响其市场地位和投资价值。分析师普遍认为,在2025年7月16日市场开盘前公布的季度业绩中,PNC有望保持稳定增长。具体来看,非GAAP每股收益预计将达到3.58美元,同比提升约8.5%,相比去年同期的3.30美元有明显改善。过去四个季度,PNC均超越了华尔街对底线收益的预测,显示出公司盈利能力的稳健与持续提升。

展望全年,2025财年的每股收益预计将达到15.14美元,同比增长8.8%。而2026财年预计增长幅度更大,年均收益可增长至17.09美元,较2025财年提升12.9%。这一增长趋势反映出PNC深耕细分市场和多元化业务布局所带来的积极回报。PNC的股票在过去一年表现强劲,尽管其22.2%的涨幅略逊于金融精选行业SPDR基金26.3%的增长,但远远超过了同期标普500指数12.1%的涨幅。在今年4月发布的第一季度财报中,公司收入达到55亿美元,同比增长6%,不仅超出了市场预期,调整后的每股收益为3.51美元,同样高于市场预期的3.40美元,表现出较强的盈利弹性和市场适应能力。分析师普遍持“适度买入”评级。

在涵盖的23名分析师中,有12人给予“强烈买入”的评价,仅有少数看跌观点。平均目标价为197.76美元,较当前股价具有约6.6%的上涨空间。该评级趋势体现了市场对PNC未来业绩增长及价值提升的乐观预期。PNC的业务结构多样化,既有面向个人客户的零售银行业务,也有面向企业客户的机构银行业务,另外资产管理业务为公司贡献稳定的收益流。在经济环境复杂多变、金融市场充满挑战的背景下,PNC依托其稳健的资产负债结构、风险管理能力和区域市场优势,展现了较强的抗风险能力和发展潜力。随着数字化转型的推进及金融科技创新的加速,PNC也在积极布局线上服务和智能化产品,力图提升客户体验,开拓更多增值服务渠道。

投资者关注的焦点不仅是公司单季度的盈利表现,更在于PNC能否持续巩固和扩大市场份额,优化成本结构,提高运营效率。这些因素共同决定了其长期价值的实现。此外,宏观经济环境中的利率政策调整、监管政策变化及市场竞争态势对PNC的业绩也至关重要。近期美国经济的复苏势头、消费者信心的回升以及信贷需求的增长为银行业带来了机会,但同时也伴随着监管合规压力和信贷风险的潜在挑战。总体而言,PNC金融服务集团即将公布的季度业绩预计将延续此前的稳定增长态势,显示出公司在行业中稳健发展的实力。对于投资者而言,关注PNC的财报数据以及管理层在财报电话会议中披露的业务策略和市场展望,将有助于更全面地把握其未来投资价值。

未来,随着经济环境的变化及公司内部创新和战略调整的推进,PNC有望在保持盈利增长的基础上,进一步提升其市场竞争力和股东回报水平。对于金融行业观察者而言,PNC作为美国主要的区域性银行代表,其业绩表现和发展趋势也反映了整个银行业在当前经济周期内的竞争态势和转型路径。综上所述,PNC金融服务集团的下一次财报发布不仅是公司的业绩检验,更是了解金融服务行业动向的重要窗口。通过深入分析PNC的财报和市场表现,可以为投资者和行业从业者提供有价值的信息和洞见,助力制定科学的投资和经营决策。