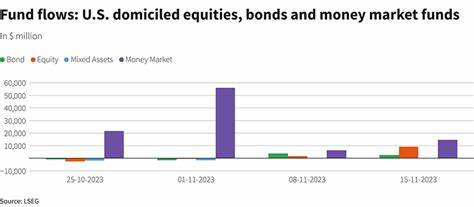

近期,美国股权基金迎来了自八个月以来最大规模的单周资金流入,达到了316亿美元的净购买额,展现出投资者对美国股票市场强劲信心。根据LSEG Lipper最新数据,这一周的资金流入创下了自2024年11月以来的新高,显示了市场对于美国股市未来表现的乐观预期。此次资金涌入的核心驱动力之一源于人工智能领域的投资热潮,尤其是在AI芯片制造商如美光科技(Micron Technology)、英伟达(Nvidia)和超威半导体(AMD)持续发布强劲财报和未来销售预期的背景下。美光科技作为英伟达和超威半导体的关键AI芯片供应商,其强劲的第四季度销售展望极大提升了投资者对整个科技板块的信心,进一步推动了大盘股基金的资金流入。美国大型股基金在本周共吸引了310.4亿美元,创下自2024年12月底以来的最大单周流入规模。与此相比,中型股和小型股基金则分别遭遇了17.2亿美元和10.9亿美元的净资金流出,反映出资金更多地集中在大盘龙头股,投资者偏好避开中小市值的相对风险。

行业基金层面的需求也达到五个月高点,吸引了约34亿美元净资金流入,尤其是科技与金融两个重要板块表现抢眼,分别获得了11.7亿美元和10.4亿美元的净购买。科技行业的领先地位与人工智能产业的爆发密切相关,而金融行业则可能受益于宏观经济环境的变化及利率政策的影响。尽管贸易缓和预期不明朗,美国股市依然表现坚挺。美国与多国之间90天的互惠关税暂停将于7月9日到期,当前贸易谈判进展有限,但这并未阻碍资金对美股的配置热情。投资者显然更关注科技创新和内需增长的潜力,而非短期贸易摩擦的波动。除股市资金流动之外,美国债券基金也展现出连续买入趋势,资金流入连续第11周,规模达到66.6亿美元。

其中短至中期投资级债券基金表现突出,净流入41.4亿美元,达到自2024年11月下旬以来的最高水平。一般国内应税固定收益基金也录得30.3亿美元的买入,而短至中期政府和国债基金则出现了21.1亿美元的资金净流出,显示投资者更倾向于在利率波动环境中选择风险适中的债券产品。与此同时,货币市场基金也吸引了近58亿美元的资金流入,标志着市场避险工具需求的回暖,可能源于部分投资者寻求更为稳健的短期资产配置。当前美国股市的积极资金流体现象反映了投资者对多重因素的综合反应。一方面,人工智能及其相关科技企业的业绩预期极大激发了市场热情;另一方面,尽管全球贸易环境不确定,投资者仍看好美国经济的韧性及创新驱动的发展路径。今年以来,AI行业快速发展、企业盈利持续改善、资本市场对科技股的关注显著增加。

像AMD股价单周大涨23.7%,成为本周市场的亮点,与其强劲销售预期密不可分。同时,英伟达的表现尽管有所波动,但仍保持强大的市场影响力。大盘股持续吸引资金的趋势也反映出投资者对蓝筹股稳健增长的青睐,而中小市值股票在短期内遭遇资金流出,可能与市场风险偏好调整有关。金融板块的资金流入则展示了投资者对利率或政策调整的预期。整体来看,资本在科技和金融等主要行业间的重新配置使得行业基金吸引力大幅提升。尽管存在贸易摩擦和宏观经济不确定因素,市场普遍对美国经济基础保持信心。

债券基金和货币市场基金的资金流入则表明部分投资者仍然注重资产配置的平衡与风险管理,尤其是在全球金融环境多变的背景下寻求稳健回报。展望未来,人工智能技术的发展与应用将继续成为推动美国股市的重要动力,相关企业的创新能力和市场占有率将对股市表现产生深远影响。同时,贸易政策的不确定性依然是潜在风险,投资者需密切关注政策进展和国际环境变化。随着技术革新和产业升级加速,市场结构和资金流向可能进一步调整,投资者应保持敏锐的风险意识和战略灵活性。总结来看,本周美国股权基金创下的八个月来最大单周资金流入,彰显了投资者对美国经济活力和科技创新前景的高度认可。人工智能行业的飞速发展成为推动资金流入的核心原因,而大盘股和行业基金的优异表现则反映了资金向优质资产的集中。

伴随着债券和货币市场基金的稳健买入,市场资产配置趋于多元和平衡。未来,随着技术演进和经济环境的演变,投资者需持续关注行业动态和政策变化,合理布局投资组合,把握市场机遇,促进资产的长期增值。