随着数字货币行业的高速发展,越来越多的公开上市公司开始将加密货币作为其核心资产,而不再仅仅依赖传统的经营业务收入。比特币(BTC)、以太坊(ETH)、XRP和TON等数字资产成为这些公司的资产储备和市值担当,从而创新了资本市场中新兴资产管理与价值发现的模式。然而,与这些数字资产形成鲜明对比的是,黄金虽然作为人类历史悠久的财富储备工具,依然无法在美国市场采取类似的策略,其核心原因源于严格的法律限制和监管框架。首先,黄金被归类于传统的实体商品,受到《1940年投资公司法》的严格监管。如果一家公司的业务重心是持有黄金而非经营性业务,该公司通常会被视为投资公司,面临严格的基金级别审查和合规负担。这种监管打压了黄金作为核心资产的公司在公开市场上的灵活运作能力,限制了资本形成及投机性筹资的多样化渠道。

与此同时,黄金的存在形式主要通过金条、金饰或黄金ETF(如GLD)进行流通和投资,这种模式虽然保障了资产安全和透明度,但缺乏加密货币所带来的区块链技术支持的创新功能,比如权益质押、社区治理和代币化激励机制。其次,加密货币得以强势进入和重塑华尔街的重要原因之一在于其在会计准则下被归类为无形资产,这使得企业能够将其纳入资产负债表作为战略储备,且不会触发传统投资基金的监管限制。此外,数字资产具有多重金融和技术属性,除保值和增值功能外,还能提供运行生态系统的参与权、收益分红、投票权等权益,从而为公司带来多维度的价值赋能。反观黄金,虽被广泛认作为价值储藏手段,却缺乏与数字经济紧密结合的技术属性,无法像以太坊等区块链生态资产那样提供诸如智能合约执行和生态社区支持的增值服务,因此在现代金融市场上的创新空间相对受限。另外,从资本市场的叙事和品牌塑造角度看,黄金作为一种传统低收益、低波动性的资产,难以激发投资者的投机热情和市场关注度。相较之下,数字货币凭借其高波动性、技术创新背书及区块链社区的积极推动,形成了独特的市场生态,成为零售和机构投资者关注的新宠。

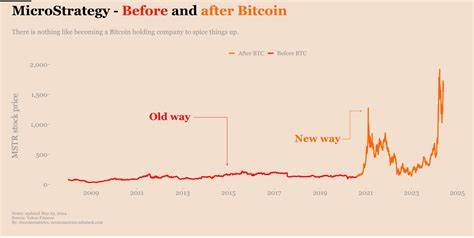

此外,不同于房地产投资信托基金(REITs)等传统资产工具的分红及收入要求,加密货币持有公司更加侧重于资产的动态升值潜力和生态参与的多样玩法,形成了全新的市场逻辑和估值体系。这种趋势催生了一批如Strategy(前称MicroStrategy)、SharpLink Gaming等美国上市公司,它们通过募资获得现金并转换成加密货币资产,借此成为面向零售和机构投资者的加密资产代理平台,这一模式本身在股票市场中开辟了新的投资通道和资本运作路径;然而,这些操作同时也存在监管风险,例如如果美国证券交易委员会(SEC)认定这类公司实质上是投资基金,可能将要求其遵循更加严格的合规标准,促使这些企业必须转型或拆分业务。相较而言,黄金市场缺乏类似的监管套利空间。黄金由于其早期的法律监管基础和市场成熟状况,形成了一套严密规范的资产持有和交易规则,无法通过企业财务和市场策略的设计来规避监管,因而难以利用资本市场的结构创新推动行业变革。整体来看,数字资产的兴起正改变传统资产管理和企业融资的逻辑,形成新的价值捕获和投资路径,这种变化不仅仅是金融工具的迭代,更是监管框架、会计准则及市场生态系统互动下的结果。黄金被法律禁锢于传统角色,使其在新金融生态中的机遇与挑战显著不同。

未来,随着区块链技术和数字资产应用的不断深化,市场和监管或将寻找更多平衡点,为包括黄金在内的传统资产打开新的发展空间,但在短期内,加密货币仍占据资本市场创新和增长的制高点。投资者和行业从业者应清晰认识到两者背后的制度壁垒和发展潜力,理性配置资产,实现风险与收益的均衡。