社会保障福利一直是众多美国退休人员及即将退休人士关注的焦点。对于大多数人来说,这笔福利收入构成了他们退休生活的重要经济基础。然而,随着退休年龄的变化以及领取时间的不同,社会保障的月度福利金额也存在较大的差异。本文将深入分析65岁人群领取的平均月度社会保障福利,剖析影响福利数额的关键因素,并着眼未来,帮助大家更好地规划退休生活。 首先,了解当前65岁者领取的平均社会保障福利金额具有重要意义。根据社会保障管理局最新的数据,截至去年底,65岁领取社会保障的人群平均每月可领取约1611美元。

考虑到今年2.5%的生活成本调整,这一数字大致提升至1651美元左右。这个数字虽然是平均值,但反映了大多数退休人员实际面临的经济现实。 值得注意的是,社会保障的领取金额因个体情况而异。有些领取者的月度福利高达4000美元,而另一些则低于1000美元。这种差异来源于个人工作历史、缴纳社会保障税的总额以及退休申领时间等因素。一般来说,为了最大化福利金额,晚于法定退休年龄(FRA)申领能增加月度福利,而提前申领则会导致金额减低。

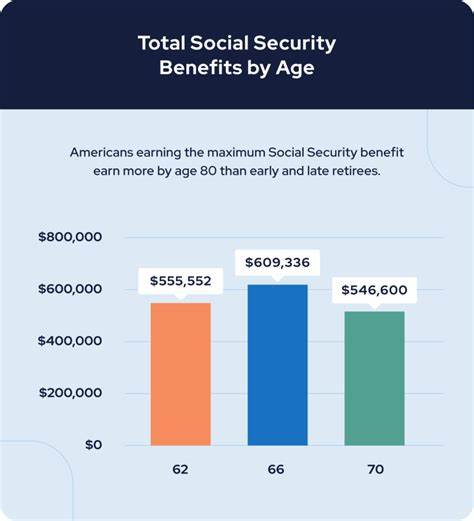

实际上,许多65岁领取者已经选择了在法律规定的全退休年龄之前就开始领取社会保障福利。对1960年及以后出生的人来说,全退休年龄是67岁;而在1959年及以前出生的人则略低一些,通常在66至67岁之间。提前两年即62岁开始领取者,他们的月度福利大约减少13%。 换句话说,假如按全退休年龄67岁领取,平均65岁领取者现在享有的每月1651美元,可能会增加超过200美元。若能继续延迟领取至70岁,月度福利甚至有望增长约25%,这意味着额外增加500美元左右。这样的增长对于退休后的财务稳定显得尤为关键。

社会保障福利不仅仅是固定收入,更代表着退休生活质量的保障。对于仅依赖社会保障的退休人员来说,月平均1650美元的福利实际上难以完全覆盖基本生活开销。房租、水电、食品和医疗保健等必要支出使得这笔金额显得相对不足。因此,合理规划退休年龄和储蓄成为确保晚年生活无忧的关键。 一些退休规划专家建议,尽可能延迟申领社会保障福利,尤其是在健康状况良好和经济条件允许的前提下。推迟领取时间不仅能提高月度补贴金额,还意味着整体领取总额的最大化。

此外,部分退休人员可以通过继续工作增加收入水平,这不仅对养老金贡献有帮助,还可能提升未来的社会保障福利金额。 此外,社会保障福利的领取还涉及其他复杂因素。例如,某些退休人员可能因残疾或其他特殊原因提前获得福利,这部分福利在金额和领取期限上又有不同的规定。还有配偶福利、遗属福利等不同类型的社会保障补助,也会影响拿到手的实际数额。 对于即将迈入65岁的人员来说,了解社会保障福利的平均水平及其影响因素,有助于更科学地制定退休计划。结合个人的健康状况、财务状况和职业规划,合理确定领取时间,是实现退休生活品质提升的重要环节。

当然,随着通货膨胀等宏观经济因素的变化,社会保障的生活成本调整每年都不同,因此退休人员需持续关注最新政策与调整动向。政府和相关机构也提供了多样工具和资源,帮助个人估算未来福利,实现更加精准的财务安排。 总结来看,65岁社会保障的平均月度福利接近1650美元,这对于许多退休人员来说,是重要的经济基础。不论是选择提前领取还是延迟领取,都应充分考量个人长期财务安全。知己知彼,灵活应对时代变迁,才能让退休生活更加安心和有保障。