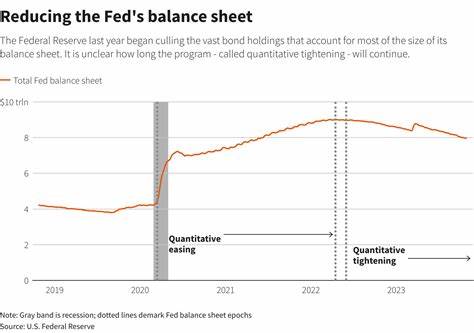

近年来,美联储实行了大规模的资产购买计划以应对新冠疫情带来的经济冲击,资产负债表规模迅速膨胀,达到约9万亿美元的峰值。然而,自2022年夏季起,美联储开始推行量化紧缩政策,通过停止再投资到期的国债和抵押贷款支持证券,逐步减少资产负债表规模,当前水平约降至6.7万亿美元。随着量化紧缩的推进,金融市场上的多余流动性正逐渐减少,代表超额流动性的逆回购工具使用量持续萎缩,近日更是逼近历史低点。逆回购作为金融机构尤其是货币市场基金的主要现金停泊工具,曾一度吸纳高达2.6万亿美元的资金,其大幅缩减意味着市场超额流动性已基本消退,金融系统进入流动性调节的新阶段。与此同时,逆回购利率作为美联储货币政策的重要工具之一,发挥着引导短期利率形成的重要作用。在当前政策利率区间4.25%至4.50%的背景下,逆回购利率的稳定有助于美联储保持对市场利率的有效控制。

然而,随着逆回购额度趋近枯竭,市场对流动性的敏感度提升,资金紧张时段容易引发短期利率波动,给利率管控带来新的挑战。抵押贷款支持证券和国债的不再替换使得美联储资产负债表削减节奏加快,除去逆回购的工具外,意味着美联储将更多依赖减少银行体系的准备金来实现进一步的紧缩。当前银行系统准备金余额约为3.3万亿美元,虽在过去几年保持稳定,但随着流动性的自然枯竭,未来准备金余额可能大幅下降。尽管如此,投资者和市场观察者对准备金到底能降至何种水平尚存疑问,过度抽离准备金可能导致流动性骤减,触发短期资金市场的波动,影响美联储对其基准利率的调控能力。除去政策层面的操作因素,政治因素亦对量化紧缩进程产生影响。近期美国政府通过了共和党主导的支出法案,缓解了财政借款压力,避免短期内因财政方面的不确定性而加剧的市场波动,这在一定程度上为美联储继续缩表创造了宽松的环境。

业内分析人士普遍认为,量化紧缩将持续至明年初,但面临的不确定性正在增加。一方面,全球宏观经济环境依然复杂,美国经济增长放缓及通胀压力缓解速度难以预测,另一方面,金融市场对流动性的敏感度日益提高,稍有不慎便可能激发市场资金面的紧张。未来逆回购工具虽大幅萎缩,但仍可能在月末和季度末资金需求波动时出现短暂反弹,这些时间节点通常伴随市场流动性波动,资金利率面临压力,逆回购再次成为调节短期流动性的关键手段。此外,美联储还可能通过调整利率工具、公开市场操作等手段,缓冲流动性收紧对市场利率的冲击。量化紧缩的效果不仅体现在资产负债表规模的收缩,更重要的是通过流动性环境的变化影响信贷成本和整体金融条件,进而实现对通胀和经济增长的调控。金融市场当前正逐步适应这一转变期,货币市场基金、银行和其他金融机构正在调整资产负债配置,以应对流动性枯竭带来的挑战。

投资者需密切关注美联储的公开市场操作动态及逆回购使用变化,预判短期利率的走势。随着逆回购使用的减少,贷款利率、银行储备及流动性管理将成为市场关注的核心要素。总结来看,美联储资产负债表的缩减进入了更加关键且考验政策灵活性的阶段。逆回购工具的枯竭标志着量化紧缩进入了新境地,未来准备金余额的变化将直接影响流动性紧缩的节奏和程度。对此,美联储需协调多种政策工具以维持市场稳定,避免流动性过度紧缩引发金融市场的剧烈波动。市场参与者也需根据宏观经济变化与美联储政策导向调整投资策略,密切关注流动性状况,合理管理风险,以应对不确定的金融环境。

未来几个月,美联储在平衡缩表进程和维护市场流动性之间将面临关键抉择,金融市场无疑将再次迎来新的波动与调整周期。 。