随着全球健康产业的迅速发展,制药行业中的领军企业一直备受关注。诺和诺德(Novo Nordisk)作为一家总部位于丹麦的制药巨头,其专注于糖尿病和肥胖症治疗领域的产品在市场上表现亮眼。尤其是其重磅产品奥泽匹克(Ozempic)和维戈维(Wegovy)成为推动公司收入增长的核心动力。然而,尽管曾经辉煌的表现,诺和诺德近18个月股票价格出现了显著下跌,市值缩水超过一半。这一现象引发了广泛的市场关注与讨论,投资者们纷纷思考此时是否值得买入该股票。要理解诺和诺德股票的投资价值,必须系统地审视其当前面临的市场环境、公司战略调整、研发管线以及同行竞争格局。

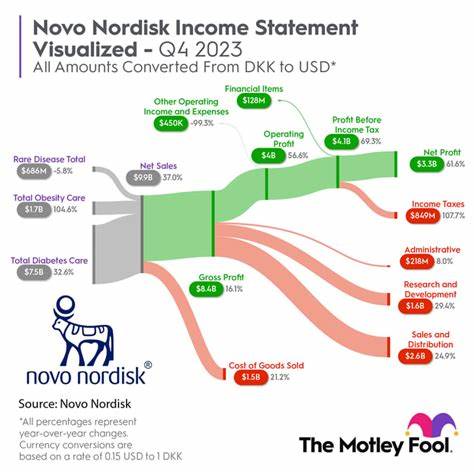

首先,诺和诺德主要收入来源高度依赖糖尿病及体重管理产品,占到其总销售额的大约94%。2025年上半年,公司实现了净销售额约为1549亿丹麦克朗(约244亿美元),同比增长15%。然而,这一增长并未完全实现市场预期,多次下调的全年销售指导显示出一定的经营压力。诸如GLP-1类药物销售不及预期以及市场竞争加剧是重要原因。其次,行业竞争激烈,尤其是来自制药对手礼来(Eli Lilly)的挑战。礼来的抗肥胖药物赛普邦(Zepbound)销售表现强劲,并在多个适应症的临床阶段取得良好结果。

此外,市场上其他仿制版本的出现也影响了诺和诺德原研药的销售表现。与此同时,尽管诺和诺德的CagriSema在第三阶段的减重试验中表现优异,但未达管理层和分析师的更高预期,带来一定失望。面对这些挑战,诺和诺德采取了果断调整公司战略和管理层结构。2025年,公司迎来了新任CEO马齐亚尔·迈克·杜斯达尔(Maziar Mike Doustdar),他被寄予厚望带领企业进入新的增长周期。管理层在研发管线方面也进行了积极的布局,通过多项授权和收购强化创新能力。特别值得一提的是,诺和诺德从中国的联合生物技术(United Biotechnology)以2亿美元的预付款引进了创新性三重激动剂UBT251。

这款潜在的抗肥胖药物通过作用于三种不同的激素途径,理论上具有更强的疗效和独特的市场竞争力。如果临床与监管批准顺利,这或将成为公司未来重要的增长引擎。此外,公司正在积极拓展肥胖症以外的治疗领域,尝试减少对单一细分市场的依赖,提高收入的多元化。如今,全球肥胖和糖尿病患者数量继续上升,在医药需求方面提供了强大的长期支撑。投资者需要在评估诺和诺德股票时考虑多重因素。股价目前已较高峰回落近60%,从估值角度看相对合理,甚至存在被市场过度惩罚的可能。

这为价值投资者带来介入机会。然而,潜在的市场风险依然存在,包括竞争格局突变、药物研发失败以及政策监管的不确定性。值得关注的是,诺和诺德的创新药物能否实现商业化突破,将直接影响公司未来的盈利能力和股东回报。综合来看,诺和诺德尽管面临短期挑战,但新管理层的领导以及前沿药物的研发投入显示出企业对未来的信心和前瞻布局。市场对其估值的调整或许已释放一定的投资价值,尤其适合关注长期成长的投资者。建议在投资决策时结合自身风险承受能力,密切关注公司后续财报表现和新品上市进展。

总之,诺和诺德作为制药领域的重要玩家,其股票的投资吸引力建立在深厚的市场基础、创新研发和管理改革之上。虽然面临强劲的竞争压力和业务调整期,但稳定的市场需求与潜在的创新突破为其未来的发展提供积极动力。在全球健康产业不断迭代升级的背景下,诺和诺德有望凭借持续创新和战略优化,实现从当前低谷的反弹,值得理性投资者重点关注。 。