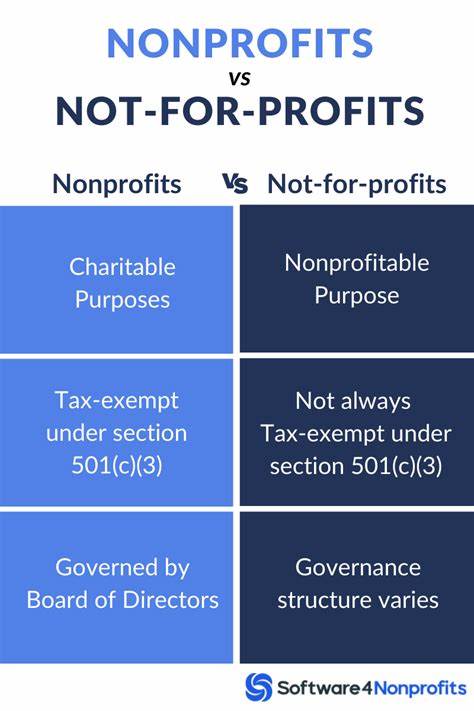

在当今社会,随着公益事业和社区服务的蓬勃发展,“无盈利组织”和“非营利组织”这两个术语越来越频繁地出现在公众视野中。许多人甚至将两者视为同义词,然而,从法律和运营的角度来看,它们之间存在着微妙却重要的差异。本文将深入探讨无盈利组织与非营利组织的定义、法律地位、运作方式及税收待遇,帮助公众和相关从业者正确理解它们的不同之处,从而更好地参与社会公益及组织管理。 首先,非营利组织通常被理解为以服务社会公众利益为主要目标的组织。这类组织的收入来源主要依赖于捐赠、补助款和会员费,核心使命是推进某种公益事业或社会利益,如教育、医护、环保等。非营利组织一般通过美国国内税务局(IRS)申请501(c)(3)条款下的免税资格,因此他们的资金不需要缴纳联邦所得税,条件是其活动必须严守公益性,不能为个人或股东牟利。

非营利组织的公众信任度较高,往往由志愿者和专业人员共同运营,致力于解决社会问题,推动社会进步。知名的非营利组织例如美国红十字会、许愿基金会和救世军等,都是以公共利益为核心使命。 相比之下,无盈利组织这个词汇并不是一个官方的法律术语,而是一个较为宽泛的概念,通常涵盖了IRS归类为“其他非营利组织”的各种形式。它们包括社会福利组织、社交俱乐部、劳工组织和商业协会等。无盈利组织的主要特点是其活动往往服务于组织成员自身的利益而非大众利益,比如举办会员活动、提供行业培训或者维护成员权益等。它们的收入通常来自会员缴纳的会费或活动收费,所有盈余均须再投入到组织的运营和活动中,不能分配给任何个人或成员。

无盈利组织的税务豁免可能依据不同的501(c)条款获得,例如501(c)(4)针对社会福利组织,501(c)(7)针对社交和娱乐俱乐部等。 从使命角度看,非营利组织强调公众利益,涵盖的范围广泛而深远,通过公共捐赠和资助支持社会公益事业,而无盈利组织则更侧重于满足特定成员群体的需要,它们的活动不一定直接造福整个社会。例如,一个社区足球俱乐部或专业行业协会便属于无盈利组织,但它们并不以服务全社会为目标。非营利组织通常规模较大,活动范围广泛,经常面向公共服务项目,而无盈利组织则多为规模较小、成员集中,服务以成员的共同利益为重心。 从收入角度看,非营利组织收入极大部分来自于慈善捐赠、基金会的赠款、政府资助和公共募捐等,这也决定了它们在资金使用上需接受严格的透明和监管。无盈利组织则更多依赖于会员费、活动收费和产品销售收入,这些资金主要用于组织的日常运营和会员活动,没有公开募捐的义务。

税务待遇上,非营利组织多按501(c)(3)享受全面的税收减免,包括联邦税、州税甚至部分地方税,而无盈利组织则依据其所属的501(c)子类别享受相应的免税待遇,但条件和范围有所不同,某些无盈利组织不能扣减捐赠者的税收。 此外,管理结构也有所不同。非营利组织一般设有董事会,负责监督组织的战略方向和财务管理,成员通常是志愿者和社会领袖,通过规范化程序保障运营透明和责任落实。无盈利组织则多采用会员大会制度,成员参与度较高,决策往往集中于服务成员的具体需求,而非广泛的公共事务。非营利组织强烈依赖公共支持和社会影响力,因此在运作中更注重公共关系、品牌建设和社会责任。而无盈利组织更注重为会员创造直接价值和利益,强调服务功能和会员粘性。

虽然两者在实际生活中界限模糊,IRS也没有严格区分无盈利组织和非营利组织,这使得很多组织在申请免税资格时都会面临一定选择和定位难题。企业家和社会组织在注册创建时,应根据组织的目标和服务对象,仔细考量申请何种税务身份以及适合的组织形式,以避免日后法律合规和资金管理的风险。 展望未来,随着社会公益理念的普及和公众参与度的提升,无盈利组织和非营利组织都会在社会发展中扮演越来越重要的角色。无论是致力于推动重大社会变革的非营利组织,还是服务于特定群体需求的无盈利组织,它们都在丰富多元的社会结构中发挥着不可替代的作用。理解两者之间的差异有助于公众正确评价各类组织,推动社会资源的合理配置,同时也为相关政策制定和监管提供了理论基础。 总而言之,非营利组织强调公众利益,以公益为目标,资金来源依托社会捐赠和资助,享有501(c)(3)身份的税务优惠;无盈利组织服务于会员或特定团体,资金主要来自会员费和活动收入,税务身份多样化但有限制,且不一定面向社会大众。

两者在使命、规模、资金来源和税务待遇上都有显著差异,但共同点是均不得将盈余分配给个人或股东,均以推动社会或成员利益为核心。理解这些细节不仅对于组织创办者至关重要,也帮助公众更好地识别与支持真正有价值的社会组织。随着法规和社会结构的不断演变,掌握最新政策和定义,将成为有效管理和推动组织发展的关键所在。