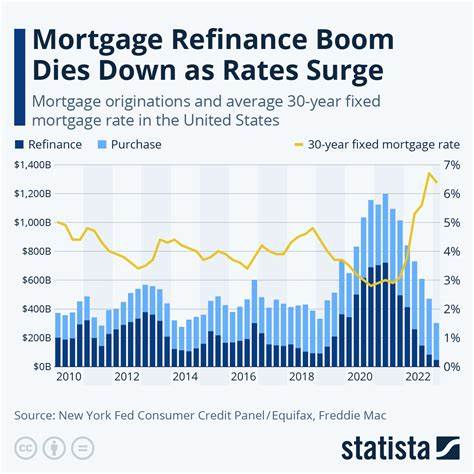

近年来,美国住房市场经历了利率多次波动,尤其是在过去几年中,由于通胀压力和美联储加息,抵押贷款利率一度攀升至高位,令许多购房者和房主承受较大财务压力。然而,随着市场预期美联储或将在不久的将来开始降息,按揭利率呈现出逐步回落的态势。这一趋势正在引发按揭再融资市场的回暖,越来越多的高利率房贷持有者开始重新评估自身贷款组合,寻找降低月供压力和整体支付成本的机会。按揭再融资,即借助新的贷款替代旧贷款,目标通常是获得更低的利率或更灵活的还款条件。在利率高企期间,许多房主选择观望,因再融资带来的成本未必能抵消未来利率下降的潜在节省。如今,随着30年期固定利率按揭利率下降至6.56%的10个月新低,市场预期加速向再融资倾斜。

根据弗雷迪麦克(Freddie Mac)的数据,过去三个月内按揭利率已连续9周呈现下降趋势,极大激励了那些在利率高峰期贷款的房主重新考虑再融资。除了单纯的利率下调,再融资还能为房主带来更多灵活性,包括缩短贷款期限或者调整还款方式,助力优化个人财务结构。从经济学角度看,按揭利率下降通常受到多种因素影响,包括美联储的货币政策动向、通胀水平的变化、债券市场表现以及全球经济走势。近期通胀放缓与美国经济增长趋缓缓解了加息压力,使得投资者对长期债券的需求增加,推动抵押贷款支持证券收益率下降,从而带动按揭利率下行。对广大房主而言,再融资不仅能减轻月供,还能释放更多现金流,以备消费、投资或应急之需。特别是在当前通胀环境仍存在不确定性的阶段,合理利用再融资工具能够提升家庭财务稳定性。

投资者也开始利用利率下降的良机,扩大房地产投资组合,利用贷款杠杆获取更高收益。值得注意的是,再融资决策须慎重考虑相关成本因素,包括贷款申请费用、评估费、律师费等,一旦综合支出超过利率节省,反而可能失去经济效益。此外,购房者应关注市场利率的波动风险,合理选择锁定利率的时机,避免因市场反弹而错失低利率窗口。未来随着美联储可能实施的降息政策以及房地产市场的供需变化,按揭利率有望继续保持相对较低水平,但同时也有可能出现阶段性反弹,房主及潜在购房者应持续关注权威数据和市场动态,科学制定贷款与理财决策。总体来看,按揭再融资市场的回暖带来了更多利好,缓解了此前高利率环境对家庭财务的压力,为美国房地产市场注入新的活力。其对促进消费支出、稳定住房市场预期、支持宏观经济复苏均具有积极意义。

房主应结合自身财务状况、贷款期限剩余年限及个人目标,合理评估再融资带来的潜在价值,不盲目跟风,才能真正实现贷款负担的优化和个人财富的增长。随着抵押贷款利率走低,市场买卖双方均有机会从中受益,开启按揭再融资新时代。 。

![探讨数学中区间(0,1)与闭区间[0,1]之间双射的构造与应用,结合Manim动画工具生动展示相关映射,揭示其在集合论和数学分析中的重要性及启示。](/images/0C3B3C4E-865A-475C-AA07-11025BFC35DD)