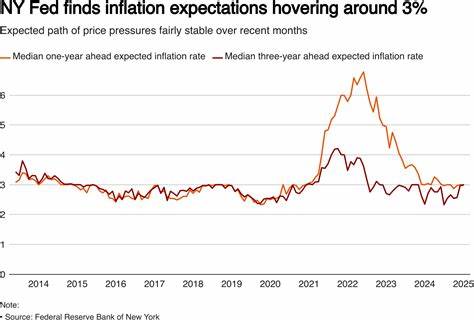

近期,纽约联邦储备银行发布了最新的消费者预期调查,揭示了美国消费者在经济环境中的情绪和预期变化,特别是在财务状况和通胀预期方面的积极转变。报告显示,尽管过去一段时间美国面临着不确定的经济挑战和通胀压力,消费者对个人财务状况的信心已显著提升,同时对未来通胀的预期趋于稳定,对经济复苏起到了积极的推动作用。 根据纽约联储的调查,截止到六月,美国消费者预计未来一年内的通胀率约为3%,这一数字较五月份预期的3.2%有所下降,但三年及五年期通胀预期分别维持在3%和2.6%的稳定水平。这表明消费者对中长期通胀保持较为平稳的观点,减少了对持续高通胀的忧虑。消费者的这种预期稳定,对联邦储备系统在货币政策制定上的决策提供了重要参考,暗示着市场对于通胀问题的信心正在逐步建立。 更值得注意的是,消费者对自身的财务状况表现出极大的乐观态度。

调查指出,消费者对当前及未来年度财务状况的评估均有“显著”提升,这不仅反映在收入预期的积极态势,还体现在获得信贷的便利性增强。随着银行和金融机构放宽部分信贷标准,消费者更容易获取贷款和信用卡,从而促进消费和经济增长。简而言之,信用环境的改善极大提升了家庭的消费能力和经济安全感。 在就业方面,虽然调查显示未来收入预期呈现混合信号,但整体就业前景有所改善。就业的稳定和增长有效支撑了消费者财务状况的向好,同时也为经济的持续增长奠定了基础。特别是在新兴行业和服务业的带动下,就业市场日益多元化,给不同收入群体提供了更多机会。

与纽约联储的调查相呼应,费城联储的最新报告亦表明,美国信用卡逾期率出现自2021年以来的首次下降。这一变化显示消费者的还款能力正在加强,信用风险有所缓解。然而,信用卡利率的上涨仍然令人关注,2025年一季度信用卡平均利率达到24.62%,创下2012年以来新高,远高于疫情期间的20.14%。高利率虽然可能增加消费者的债务负担,但也反映了金融市场对经济风险的评估趋于谨慎。 对于具体消费领域的通胀预期,调查揭示出消费者对油价、医疗费用、教育费用及房租的涨幅有所加速预期,唯独食品价格的上涨预期相对稳定。这种差异体现了生活成本的结构性改变,也意味着消费者在资源分配和预算规划上需要更加细致和精准。

尤其是医疗和教育领域的高涨,可能继续成为家庭支出中的重负,促使政策制定者关注相关领域的价格压力。 今年以来,美国通胀预期的波动与多种外部因素密切相关,尤其是特朗普时期推行的贸易战政策。大规模关税的实施一度推高了进口商品价格,从而抬升了整体通胀预期。幸运的是,随着部分极端贸易措施的放缓和调整,消费者对未来通胀的担忧显著减轻。此外,其他消费者调查机构如密歇根大学消费者信心指数也表现出对通胀预期的下降趋势,表明整体经济信心正在逐步恢复。 长期看,消费者对通胀的稳定期待与美联储的目标战略高度契合。

这种稳定的预期对于保持货币政策的有效性和经济的健康发展至关重要。联储官员也普遍认为,当前消费者的信心恢复和通胀预期稳定,是抑制潜在长线通胀风险的重要信号,支持了温和渐进的政策调整路径。 从整体经济角度来看,消费者信心的提升与信贷环境的改善共同推动了消费市场的活力。消费作为美国经济的关键驱动力,其回暖有助于促进企业投资和劳动力市场的改善。特别是在经历了疫情冲击和全球经济波动后,稳定的金融预期和良好的就业形势为经济复苏注入了强劲动力。 然而,尽管当前形势积极,仍需警惕潜在的不确定因素。

例如全球贸易环境的不稳定仍可能影响进出口价格和供应链,地缘政治风险等外部因素也会对消费者预期产生波动。此外,信用卡利率持续高企可能对低收入家庭和债务负担较重的消费者构成压力,影响其长远消费能力。 因此,相关监管机构和政策制定者应密切关注家庭负债水平和信用市场动态,推动信贷合理配置和利率合理化,确保消费者能够持续受益于经济改善。同时,加强对关键民生领域如医疗、教育和住房成本的控制,将有助于减轻普通家庭的经济压力,提升整体生活质量。 总的来说,纽约联储的最新调查为理解美国消费者当前财务心态和未来经济预期提供了宝贵洞见。消费者信心的显著增强和通胀预期的趋稳,是市场与政策协调作用的积极体现。

随着经济环境的持续演变,消费者的行为和预期将继续影响宏观经济走势,成为判断美国经济健康状况的重要指标。未来,保持政策的灵活性与前瞻性,将有助于稳定家庭财务环境,促进经济的可持续增长。