随着全球经济波动和通货膨胀压力的加剧,家庭预算面临前所未有的压力,消费者在日常消费时更加谨慎,寻求更为灵活和高效的支付方式。分期支付(Buy Now Pay Later,简称BNPL)作为一种创新的金融工具,近年来迅速渗透到零售业,成为缓解生活成本压力的重要渠道。许多知名零售商通过与BNPL服务提供商合作,既提升了销售额,也为消费者带来了更好的购物体验。在英国和美国等发达市场,这种趋势尤为明显,形成了新的消费和支付生态。BNPL的核心优势在于让消费者能够将较大金额的消费拆分为若干小额分期付款,通常不产生利息,这使得预算有限的家庭能够轻松应对高价商品花费,避免了传统信用卡的高额利息负担。英国的高街商家如约翰·刘易斯(John Lewis)和ASDA等均已接入Klarna、Clearpay等BNPL平台。

通过这种支付模式,客户可以在结账时选择分期付款选项,从而更灵活地安排支付时间,尤其是在家具、家用电器等大宗商品上表现尤为突出。美国市场同样出现了类似趋势,亚马逊、沃尔玛等巨头与Affirm、Afterpay等BNPL平台合作,为客户提供多样化的支付方案。沃尔玛允许消费者在超过144美元的订单中使用分期支付,从电子产品到体育器材都涵盖在内。此举不仅满足了消费者的支付需求,也提升了平均订单价值,为零售商带来收益增长。值得关注的是,零售商在采用BNPL服务时,通常能够从服务提供商处获得全额销售款项,而消费者则按期向BNPL公司偿还。这一机制降低了零售商的风险,确保现金流稳定,同时赋予消费者支付的弹性,成为一种经济环境下双赢的解决方案。

BNPL不仅吸引了追求灵活支付的普通消费者,更特别受到年轻群体的青睐。千禧一代和Z世代普遍对传统信用体系持谨慎态度,偏爱无需信用卡即可完成支付的便捷方式。英国的时尚品牌如ASOS、H&M及JD Sports均报告称,年轻消费者通过Klarna和Clearpay等平台大量使用BNPL服务,不仅满足了预算控制的需要,也促进了品牌的忠诚度和复购率。美国的市场情况亦是如此。随着Klarna和Afterpay市场份额的扩大,更多年轻人选择BNPL方式购买从服饰到数码产品等各类商品。亚马逊自2021年引入Affirm的利息免费分期付款后,扩大了其客户群体的消费能力,尤其是在购买笔记本电脑和厨房电器等高价产品方面表现突出。

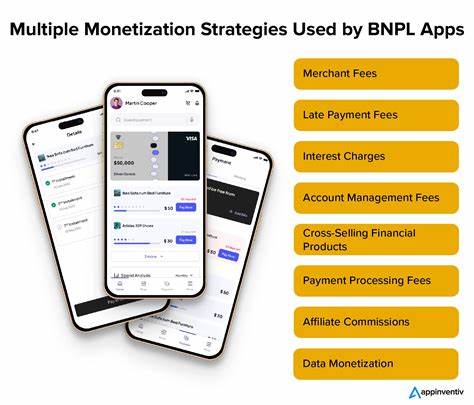

BNPL供应商不仅为零售商提供支付技术支持,还通过其营销平台帮助商家精准定位年轻消费者,实现精准营销,提升转化率。然而,随着BNPL的普及,监管和消费者保护问题日益受到关注。虽然BNPL为消费者带来便利,但也存在透明度不足和潜在债务积累的风险。审批额度和贷款资格的差异化,使部分信用较低的消费者可能面临贷款拒绝或更高的隐形费用。如何在方便支付和保护消费者权益之间找到平衡,成为零售商、BNPL提供商和监管机构共同探讨的重点。除此之外,BNPL的普及也推动了传统金融体系的变革,促使银行和信用卡机构重新审视产品设计和服务模式。

部分金融机构开始与BNPL平台合作,或推出类似的分期付款服务,以应对新型支付方式带来的挑战。综上所述,随着生活成本的持续攀升,分期支付应用成为零售业应对消费压力、提升竞争力的重要利器。在实际应用中,BNPL不仅促进了销售增长,还满足了消费者对支付灵活性的强烈需求。未来,随着技术优化和监管完善,BNPL有望在更多市场和领域实现普及,推动消费模式的革新,助力构建更加多元和包容的金融生态。零售商、消费者和监管方需共同努力,确保分期支付的可持续发展,让金融创新真正惠及所有人。