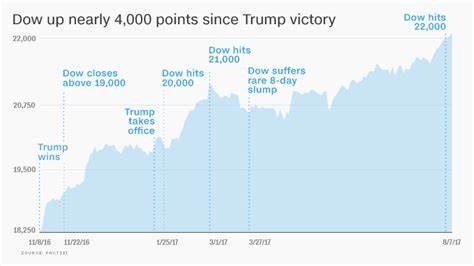

特朗普总统上任伊始,金融市场的波动性与全球经济环境的复杂性吸引了众多投资者和分析师的目光。尽管新任总统通常会因其政策预期带来市场的积极反应,但特朗普的前100天却在道琼斯工业平均指数和标普500指数的表现上留下了特别的烙印。数据显示,特朗普任内前100天的股市表现,尤其是这两个重要指数,处于自尼克松总统时代以来的最低点,这引发了市场专家和经济学者的广泛关注与讨论。深入剖析这一现象,需要理解当时的政策预期、全球及国内经济环境变化,以及投资者情绪的复杂演变过程。特朗普政府在执政初期推出的多项政策,诸如强调保护主义贸易政策、对某些行业的监管调整以及对税收体系的改革承诺,均对市场造成了较大影响。市场对保护主义的担忧加剧,投资者对于贸易战升级的可能性感到忧心忡忡,这在一定程度上压制了市场的乐观情绪。

此外,贸易政策的不确定性也影响了跨国公司的营收预期,进而牵动了整个标普500指数的走势。道琼斯工业平均指数同样受到了类似影响,尤其是在工业制造和能源板块表现疲软的背景下,整体指数未能体现预期中的反弹。这种状况在某种程度上反映了企业面对政策环境不明朗时采取的保守策略。另一方面,全球经济放缓的迹象,以及新兴市场增长乏力,也间接影响了投资者对美国股市的信心。多国央行的货币政策调整和全球供应链的不稳定加剧了市场的不确定性,导致资金在全球范围内流动性趋于谨慎,这是影响市场表现的重要外部因素。与历史上其他总统交接时期相比,特朗普任内市场表现差异明显。

通常新总统上任初期,市场会对政策带来的变革抱有一定期待,从而激发投资热情。然而,在特朗普的前100天,这种预期被复杂的政治局势和政策的不确定性所掩盖。国会与行政部门之间的政策协商冲突,以及围绕医疗改革、移民政策等社会议题的争议,进一步加剧了市场的紧张氛围。投资者在面对这样复杂的政治经济环境时,往往选择观望甚至撤资,以规避潜在风险,这在很大程度上导致了股市的疲软走势。除了政策和宏观经济因素外,企业盈利预期的调整也对股市产生了重要影响。尽管特朗普政府承诺减税并推动企业利润增长,但在实际执政初期,市场尚未看到实质性的政策落地和企业盈利的显著改善。

不确定的经济前景使得企业谨慎调整投资计划,市场流动性因而受到了一定压制。对于未来走势,投资者和分析师普遍保持谨慎乐观态度。尽管前100天的表现不佳,但随着政策逐步明朗和落实,经济基础依然具备一定韧性。特别是在基础设施建设、税制改革有望推动经济增长的背景下,市场或将迎来新的发展契机。当然,全球经济环境的不确定因素依旧存在,需重点关注国际贸易摩擦、地缘政治风险及货币政策变化对市场的影响。综合来看,特朗普任内前100天的股市表现折射出政治与经济多重因素交织的复杂局面。

投资者在理解这一现象的同时,应注重风险管理,并密切关注政策动态与全球宏观经济趋势。未来,随着市场对政策预期的逐步消化和经济数据的进一步明朗,股市有望逐步恢复活力,迎合更加健康的增长轨迹。