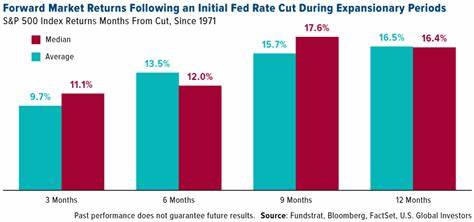

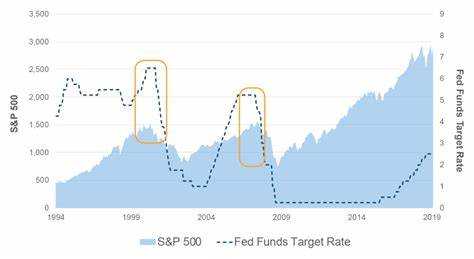

在全球金融市场中,联邦储备系统(Fed)的利率政策扮演着至关重要的角色。特别是当经济面临挑战或不确定性时,利率决策往往成为投资者关注的焦点。近期的分析显示,联邦储备降息的原因对标准普尔500指数(S&P 500)的表现有显著影响。了解“为什么降息”不仅是经济学家的任务,更是投资者制定决策的重要依据。 通过对历史数据的深入分析,我们可以看到,利率降息对股市的反应在经济不同阶段截然不同。高盛的分析师Vickie Chang指出,经济处于衰退期间,对应的降息措施可能会导致股指大幅下跌,而在经济放缓但并未陷入衰退的“增长恐慌”或“正常化”阶段,市场却可能出现可观的上涨。

这种表现的差异让我们重新思考降息的背后原因及其与股市表现之间的关系。 回顾自1984年起的十轮联邦降息周期,我们发现四次与经济衰退相伴随,而另外六次则发生在经济放缓的阶段。具体来说,在1987年、1998年和2019年,这些属于“增长恐慌”的时期,降息后股市普遍表现良好;而在1990年、2001年、2007年和2020年等经济衰退时,则出现了股市的显著下跌。 数据显示,在“增长恐慌”时期,标准普尔500指数在利率首次下调后三个月内上涨了11%,在六个月内达到15%;而在正常化的阶段,三个月后上涨5%,六个月后上涨7%。然而在衰退期间,股市却展示了明显的悲观情绪,三个月后下跌11%,而六个月后仍下跌10%。这充分表明,联邦降息往往来得太迟,无法逆转经济下行的趋势,企业收益下降、经济活力减弱,导致市场信心受挫。

在这种经济背景下,股市波动性也表现出不同的态势。根据VIX指数的数据显示,在“增长恐慌”阶段,降息后市场波动率显著降低,而在“正常化”阶段,VIX则在降息后初期小幅上升,但随即回落。而在经济衰退时,波动性却会上升,降息后三个月内上涨了21%,并在六个月后保持在9%的高位。可见,市场情绪与经济数据相互交织,对股市波动产生深远影响。 利率政策不仅影响股市,也对债券市场产生了重要作用。在衰退周期中,美国2年期国债的收益率通常会显著下降,降息后平均下降65个基点,而10年期国债收益率则下降23个基点。

这一现象反映出市场对经济前景的悲观预期。因此,观察联邦的利率政策时,意识到背后的经济因素尤为重要。 对于投资者而言,理解降息的背景与原因至关重要。股市表现的不同阶段表明,经济的健康与活力是股市能否上涨的关键。在降息周期的初期,尤其是当降息是由于经济增长减缓而非系统性危机时,市场反应通常较为积极。而在衰退情况下,尽管降息旨在刺激经济,但往往不及预期,导致市场反应迟缓。

正如Chang所指出的,解决“衰退问题”可能是投资者最需要关注的核心。 在观察市场动态的同时,投资者应密切关注经济数据的发布,特别是关于增长和衰退的指标。例如,失业率、消费支出、企业收益以及制造业活动等都是评估经济健康的重要参考。如果这些指标显示出持续的负面趋势,即使在降息背景下,投资者也应保持谨慎,避免盲目跟风。 除了经济数据,联邦储备的其他政策信号也需纳入考量。例如,联邦对通货膨胀的态度、货币政策的长期走向、以及对全球经济形势的评估等,都可能影响股市的走势。

此时,细致的市场分析将帮助投资者在瞬息万变的市场中把握机会。 综上所述,联邦储备的利率政策与标准普尔500指数之间存在复杂的互动关系。降息的原因、经济背景以及市场预期综合决定了股市的表现。因此,作为投资者,发展出对市场动态进行解析的能力,将在应对各种经济环境中显得尤为重要。在关注利率变化的同时,更应挖掘其背后的故事,以便在未来的投资中做出明智决策。