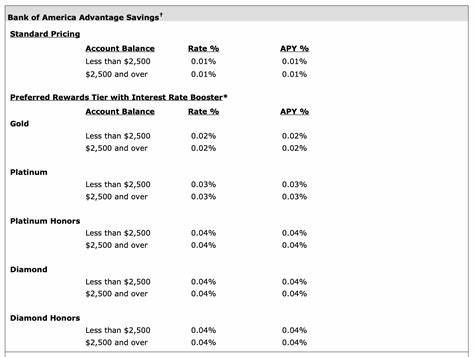

美国银行(Bank of America)储蓄账户的利率一直是消费者们热议的话题。根据最近的更新,截至2024年11月1日,美国银行的储蓄账户提供的利率在0.01%至0.04%之间,显然远低于全国平均水平。这样的利率让许多用户感到失望,因为当前的经济环境下,许多储蓄账户的竞争利率远高于此。 首先,我们来看看美国银行储蓄账户的基本要求。开设美国银行的优势储蓄账户,消费者必须至少存入100美元。此外,如果账户持有人未满足特定要求,每月可能还需支付8美元的维护费用。

这些要求使得许多消费者望而却步,因为大多数银行现在都提供无最低存款和无月费的储蓄账户。 在2024年的一项银行调查中,统计数据显示,67%的受访者表示他们最看重的储蓄账户特点是没有月费,51%的人关注的是竞争性的利率,而33%的人希望没有最低余额要求。然而,美国银行的储蓄账户在这些方面均未能满足大多数消费者的期望。 尽管美国银行的年利率较低,但该银行提供的储蓄账户仍具有一些其他的优点。其中,最为突出的是它的奖励计划。通过参与首选奖励(Preferred Rewards)计划,客户可能会获得更高的利率。

这一计划需要客户拥有相关的个人支票账户,并且在美国银行的银行和投资账户中拥有至少2万美元的总余额。根据不同的余额,美国银行的首选奖励计划分为四个等级,每个等级都有对应的利率: 1. 金级(Gold):账户余额在2万美元到5万美元之间的客户。 2. 铂金级(Platinum):账户余额在5万美元到10万美元之间的客户。 3. 铂金荣誉级(Platinum Honors):账户余额在10万美元到100万美元之间的客户。 4. 钻石级(Diamond):对于高收入的客户,账户余额在100万美元到1000万美元之间。 这一结构虽然提供了逐步递增的利率,但要达到最高利率的门槛对大多数用户来说仍然相对较高。

与美国银行相比,其他主要银行的储蓄账户利率则显得更具吸引力。如美国运通(American Express)提供4.00%的利率,而发现银行(Discover)和资本一(Capital One)两者的利率均为3.90%。这意味着,消费者如果在寻找储蓄渠道时非常看重利率,可能会选择其他那些没有最低存款要求且提供更高回报的银行。 实际上,现在市场上许多银行提供的高收益储蓄账户都大幅超越了美国银行的利率。例如,威斯康星银行(Wisconsin Bank & Trust)和新开银行(Newtek Bank)都提供高达5.25%的利率,而其他一些银行的利率也均在4.00%以上。这使得美国银行在当前高利率环境下显得颇为逊色。

虽然储蓄利率不算高,但美国银行的账户还是为某些用户提供了便利。例如,结合美国银行的理财规划工具,客户可以获得定制化的财务建议,帮助他们达到储蓄目标。此外,银行还推出了“零钱保留”(Keep the Change)计划,允许客户将银行卡交易的剩余金额自动转入储蓄账户,进一步促进了储蓄行为。 在竞争日益激烈的银行业,若想吸引客户,美国银行可能需要重新考虑其存款产品的利率以及费用结构。许多消费者表示,当前的月费和最低存款要求让他们感到负担沉重,此外,储蓄利率偏低也是他们犹豫选择的另一原因。 值得一提的是,新开户的客户在前六个月内可以享受免除维护费的优惠,这使得一些想要试水的客户能够在不承担费用的情况下体验服务。

然而,从长远来看,客户在争取更高回报的道路上仍然会感到美国银行的账户存在局限性。 在如何开设美国银行储蓄账户方面,客户需要提供一些基本信息,包括姓名、出生日期、社会安全号、联系方式等。虽然申请过程相对简单,只需大约10分钟,但对于希望高效储蓄的消费者而言,起始最低存款和低利率的组合可能并不是最佳选择。 总的来说,美国银行的优势储蓄账户并不是一个高收益的选择,其利率远低于全国平均水平。真实的数据显示,对于希望获得良好储蓄回报的用户,选择其他高收益账户或许是更为明智的选择。虽然美国银行在某些领域提供了便利和功能,但在激烈的市场竞争中,若想吸引更多的客户,改善利率和费用结构将是未来努力的方向。

。