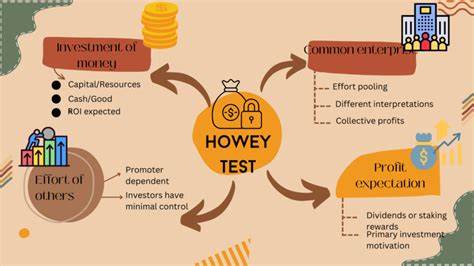

霍威测试是美国证券法律中一个具有里程碑意义的判定标准,主要用于判断某项交易是否构成“投资合同”,进而决定其是否应被纳入证券监管范畴。其背后的法律依据源自1946年美国最高法院在SEC诉W.J. Howey公司案件中的判决,这一测试至今仍是美国证券交易委员会(SEC)判定数字资产及加密货币是否构成证券的核心依据。霍威测试的核心标准包含四项:投资资金的存在、共同企业的构成、盈利预期以及盈利主要依赖他人努力。理解并正确运用这四项标准对加密货币的开发者、投资者乃至监管机构都有举足轻重的意义。最初,霍威测试诞生于一起关于佛罗里达柑橘园土地买卖的纠纷。买家购买土地后将其租回给卖方,由卖方负责耕种和销售果实,双方共享收益。

买家几乎不亲自参与管理,纯粹依赖卖方的管理能力来获得利润。最高法院基于此判定,这种交易属于投资合同,需要接受证券法规约束。霍威测试由此确立,成为衡量类似交易是否属证券的基准。随着区块链技术和加密货币的崛起,这一测试再次被广泛引用。加密资产领域因其创新性和去中心化的特征,使得传统监管框架面临巨大挑战。比特币作为最早的去中心化数字货币,由于其未募集公众资金且不依赖管理团队持续管理,被SEC认定为不属于证券的范畴。

然而,许多其他代币尤其是在首次币发行(ICO)中推出的代币,往往具备投资性质,满足霍威测试的四项标准,从而被认定为证券。霍威测试中“投资资金”的标准较为明确,只要投资者用法币或其他数字资产购买被售代币,该条件即被满足。至于“共同企业”,则指投资者的利益相互关联,项目方和投资者共担风险和收益。大多数区块链项目因依赖开发团队和生态运营推力,体现出这一特点。第三个标准“盈利预期”多表现为投资者购买代币后期待资产升值或获取红利。最后,“盈利主要依赖他人努力”则关注项目方及管理团队在技术维护、市场推广及生态建设中的主导地位。

满足以上条件的加密资产即有较大概率被认定为证券,需遵守相应的登记和信息披露法规。近年来,SEC多次依据霍威测试对加密项目发起执法行动。以备受瞩目的SEC诉Ripple案为例,法院判决指出,XRP代币在向机构投资者销售时符合证券特征,但在二级市场交易中则不构成证券。该判决反映出对不同销售场景采用灵活应用霍威测试的趋势。与此同时,SEC针对Celsius Network、Digital World Exchange等多个加密企业发起诉讼,指控其非法发行未注册证券,显示霍威测试依然是监管重要利器。对于区块链开发者和投资者而言,理解霍威测试的深层逻辑尤为关键。

开发者若想确保项目合规,需考虑代币设计是否避免过度依赖管理团队努力,或通过结构安排降低满足共同企业或盈利预期条件的风险。同时,投资者应警惕投资对象是否潜藏证券属性,否则可能面对法律合规风险。霍威测试不仅影响项目的法律地位,也直接关联投资者的权益保护。证券性质的资产受SEC监管,其发行方需进行信息披露,保障投资者知情权和救济权利,而非证券则缺乏类似保护。随着监管环境日趋严峻,部分加密项目开始主动寻求注册合规路径,试图平衡创新驱动与合法合规。例如,一些发行安全型代币(Security Token)的项目选择注册为证券发行,以获得法律认可和市场信任。

霍威测试在国际社会的影响力亦有限。鉴于各国法律体系不同,许多国家对数字资产的归类标准存在差异,但霍威测试提供了宝贵的判例和思路,启发全球监管机构设计更适合本国国情的监管框架。总之,霍威测试在加密货币领域起到了划定监管边界的关键作用。它既体现了传统证券法的原则,又被灵活适用于新兴数字资产,为投资者安全和市场秩序提供法律保障。面对快速演变的区块链技术和复杂的资产设计,全面理解和准确运用霍威测试,是加密行业迈向成熟、合法合规的必由之路。未来,随着更多司法判例和监管细则出台,霍威测试的应用和解释将更趋细化和多样,投资者和开发者需持续关注动态,以适应瞬息万变的加密市场生态。

。