随着人工智能和高性能计算需求的迅猛增长,云计算市场进入了一个新的发展阶段,被称为新云(Neocloud)时代。在这一领域,不断涌现的创新型云服务商正试图挑战传统巨头,争夺未来AI与大数据计算的制高点。然而,严峻的市场竞争和技术更新换代的压力,使得只有拥有强大资源和规模优势的新云平台才能真正存活与壮大。新云的兴起不仅反映了市场需求的变化,更展示了计算技术发展的新趋势。传统大型云厂商依赖规模和资金实力垄断市场份额,但新云厂商以敏捷创新和专业服务切入细分市场,形成了差异化竞争格局。尽管如此,新云行业面临诸多挑战,最明显的一点是硬件更新频繁,尤其是AI加速器和GPU的快速演进,迫使新云平台不断投入巨资升级基础设施。

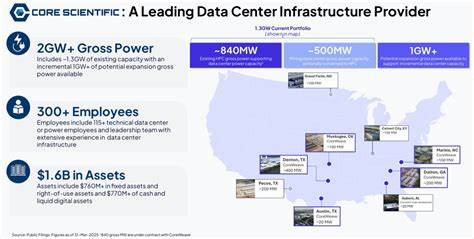

每年新的计算硬件问世,直接影响到旧有设备的市场价值和性能表现,这就导致新云厂商需要不断融资以维系竞争力,财务压力极大。此外,核心客户的需求成为新云商业模式的关键变量。大型AI公司或企业如果选择自建数据中心或研发自有加速器,将对新云供应商造成致命打击。这种依赖单一或少数大客户的风险,使新云平台的市场前景充满不确定性。以美国新云代表公司CoreWeave与Core Scientific的合并为例,这笔价值90亿美元的交易反映了规模经济在新云领域的重要性。通过合并,CoreWeave不仅获得了超过两吉瓦的电力资源和跨九个区域的数据中心布局,还能够免除未来12年约100亿美元的数据中心租赁费用,大幅降低运营成本和资本开支。

合并带来的协同效应,如削减年度成本约5亿美元,也为新云平台的可持续发展奠定了基础。另一方面,Oracle作为软件和云服务老牌企业,以其庞大的利润和稳固的软件基础,对OpenAI等大型AI客户提供关键支持,展示了软件与硬件生态深度结合的战略优势。尽管如此,新云平台与传统巨头之间的竞争依然激烈,三者在为OpenAI提供服务时形成价格和资源的角力,促使市场不断优化资源配置并压低成本。新云厂商的盈利模式及其持续经营能力,依旧被业界广泛质疑。多家新云企业在IPO后表现出巨大亏损,短期内难以实现稳定盈利,背后的原因不仅包括资本密集型运维成本,还涉及激烈的客户争夺战和融资压力。规模不足、新兴业务模式尚不成熟,使得许多新云企业陷入成长的烦恼。

新云的业务本质是大型AI模型训练和推理任务的计算资源提供,核心竞争点在于高性能计算能力、低成本运营和客户粘性。厂商之间围绕GPU资源的争夺尤为激烈,尤其以Nvidia GPU为主,这种硬件资源的稀缺性加剧了市场竞争和合作的复杂性。新云平台若不能获得充足且高效的硬件资源,就难以保证客户体验和服务稳定。未来,新云行业的发展趋势可能会朝向“规模越大生存越稳”方向集中。大型平台依靠资本实力购置、整合更多数据中心资产,实现资源所有权的转化,减少租赁依赖,从而降低长期成本和财务风险。同时,壮大客户基础,尤其是政府和行业客户,转型成类似公共基础设施性质的“主权云”平台,也将成为降低经营波动的可行路径。

最后,新云的崛起并非孤立事件,而是融合了云计算、AI、大数据、边缘计算等多重技术力量的协同结果。未来新云厂商除了在硬件端拼规模,更需提升软件服务能力及生态构建,只有建立起完整的AI算力生态链,方能在技术和商业模式上实现突破,真正迎接下一个计算时代的新机遇和挑战。总的来说,随着AI时代的到来,新云行业正经历洗牌和整合。只有依托强大资本、广泛网络布局和稳定客户基础的最大型新云服务商,才能在这场激烈的竞争中存活并成长,推动全球云计算和人工智能的发展迈向新高峰。