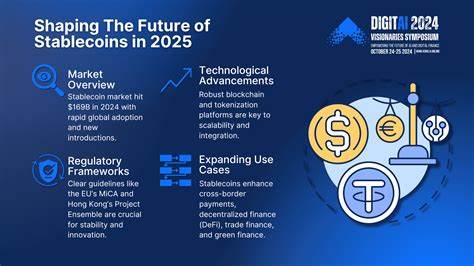

近年来,稳定币作为数字货币市场中的重要组成部分,受到越来越多投资者和金融机构的关注。与比特币、以太坊等传统加密货币相比,稳定币最显著的特点是其价值锚定于传统资产,如美元、黄金或国债,从而保持价格的相对稳定。这种设计避免了加密货币市场普遍存在的价格剧烈波动,为用户提供了更安全可靠的数字资产交易环境。稳定币的兴起不仅促进了数字货币的实际应用,也推动了跨境支付、去中心化金融(DeFi)与传统金融体系的深度融合。稳定币的发展正迎来前所未有的机遇,同时也引发了监管机构对其潜在风险与市场秩序的关注。稳定币的流行始于其为用户解决了传统银行体系的种种局限。

首先,稳定币的交易速度快且成本低廉,特别是跨境支付领域展现出极大的优势。传统银行系统由于中间环节多、手续繁琐、费用较高以及结算周期长,往往难以满足现代经济快速发展的需求。相比之下,依托区块链技术的稳定币可以实现24小时不间断交易,确保资金即时到账,极大提升了资金流动效率。这一点对于新兴市场尤为关键,比如阿根廷、尼日利亚和土耳其等国家,因货币贬值和金融基础设施不完善,民众难以获得稳定的货币账户,稳定币为他们打开了一扇通向全球经济的窗口。除此之外,稳定币的背后通常由企业或机构持有的储备资产支持,如美元现金、美国国债等高流动性和低风险资产。这种机制有效降低了市场投机情绪对价格的影响,同时增强了投资者的信任感。

例如,Tether和USDC等主流稳定币均以美元为锚,确保了1:1的兑换比例,用户可以随时将稳定币兑换为等值美元资产。稳定币的市场规模呈现爆炸式增长,数据显示,2020年仅约为200亿美元的市场价值,到2025年已激增至超过2400亿美元,交易量甚至超越了传统支付巨头Visa和Mastercard的交易总额。这一现象背后是数字货币市场蓬勃发展的强烈需求和不断扩大的应用场景。科技公司及零售巨头也开始参与到稳定币的发行中,亚马逊和沃尔玛等公司正考虑利用稳定币为其庞大的用户群体提供便捷的支付手段,进一步推动数字货币向主流市场渗透。然而,随着稳定币的快速发展,其潜在的风险与监管挑战也日益显现。美国国会正在积极推动相关法律立法,旨在规范稳定币发行机构必须持有足够低风险、高流动性的储备资产,并加强对发行公司的审计监督。

这些措施不仅是为了防范资金流动中的安全隐患,更希望借此提升整体金融系统的稳健性,避免2018年Terra稳定币崩盘事件引发的市场动荡重演。无论是技术安全还是信用风险,都需要得到充分的重视。监管者特别警示,若稳定币发行方存在不诚信行为或安全漏洞,极易导致“脱锚”,即稳定币失去与背后资产的等值挂钩,从而引发大规模赎回潮,给金融市场带来系统性风险。同时,稳定币缺乏类似银行存款的政府保险保障,这意味着发行机构一旦破产,持币者可能面临巨大的资金损失。目前的监管方案还存在一定争议,有批评声音认为新规可能压制创新,导致市场被少数大型企业垄断,阻碍小型初创企业的发展。此外,稳定币的匿名性和跨境流通性也带来了洗钱、避税和政治利益冲突的风险,这些问题亟需政府和行业合作制定更完善的监管框架。

国际层面上,各国在应对稳定币问题上采取的策略各有千秋。欧洲从2024年开始实施的加密资产市场监管条例(MiCA)为稳定币制定了明确的法律框架,促进市场透明和投资者保护。英国、韩国和巴西等国也正逐步完善相关政策,加大对数字资产合规力度。相比之下,中国早在2021年全面禁止所有私人加密货币交易,转而开发央行数字货币——数字人民币(e-yuan),旨在通过国家主导实现数字货币的安全规范应用。俄罗斯则探索发行与卢布或友好货币挂钩的稳定币,加强本国金融体系的稳定性与国际竞争力。展望未来,稳定币的发展前景广阔。

随着区块链技术不断成熟和监管体系逐步健全,稳定币将更深层次地融入全球金融体系,激发数字经济的新活力。无论是促进跨境贸易、支持去中心化金融创新,还是为无银行账户用户提供金融服务,稳定币都展现出巨大的潜力和社会价值。然而,抓住机遇的同时,各方必须共同努力,构建安全、透明、公平的市场环境,防范系统性风险,保护投资者利益。只有这样,稳定币才能真正实现其承载的数字货币“稳定桥梁”的使命,推动传统金融与数字经济的融合升级,引领未来金融科技的新革命。