近年来,中国的燃料油需求增长显著放缓,甚至出现了需求趋于平稳的态势。作为世界第二大经济体和最大的能源消费国之一,中国燃料油需求达到平台期,这一趋势引发了行业内外的广泛关注。多个因素导致了这一变化,包括经济结构调整、交通运输领域的新能源推广以及国家碳达峰和碳中和目标的推动。中国正经历一场深刻的能源消费变革,传统燃料如汽油、柴油和航空煤油的增长放缓,正逐步被电动汽车、清洁能源以及高端制造业等新动能所替代。中国近年燃料油消费的波动,凸显了经济从以制造业为核心转向服务业和技术创新驱动的发展模式。服务业对能源的需求相对较低,加之制造业向高科技和清洁能源产业转型,降低了对传统燃料的依赖。

同时,受城市化进程加快和交通模式变化影响,绿色出行和公共交通工具的普及明显减少了个人燃油需求。这不仅减缓了燃料油消费的增长,也推动了相关产业链的调整和升级。不可忽视的是,在交通领域的结构性变化中,电动汽车的迅猛发展起到了关键作用。2024年,电动车占据中国新车销售市场约一半的份额,这直接削减了汽油等燃料的需求。此外,天然气在重型运输领域的应用也进一步替代了柴油,减缓了传统燃料消费的速度。政府层面对新能源的支持政策,包括购车补贴、限制燃油车使用及推广绿色交通基础设施建设,为燃料油需求放缓提供了有力保障。

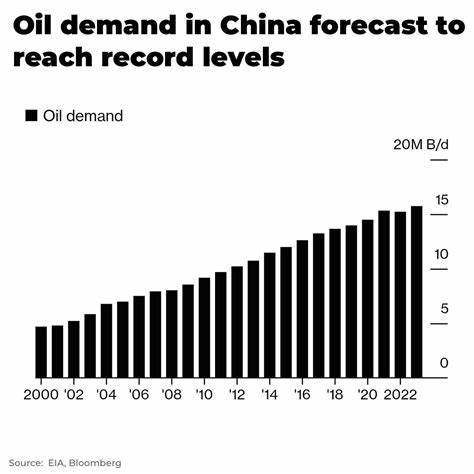

航空业作为燃料需求的重要组成部分,尽管经历了疫情后的快速恢复,航空煤油使用量在2024年实现反弹,但整体燃料消耗仍难以抵消其他领域下降的势头。航空煤油需求的增长更多是基于国际和国内旅行恢复正常,而非推动整体油品消费增长的新动力。与此同时,尽管传统燃料油需求趋于稳定,中国对石化产业原料的需求却保持强劲增长。石化产品在塑料、合成纤维及化工材料制造中的应用不断扩展,推动了这种领域的油品消费上升。2024年,石化原料用油需求同比增长接近5%,显示出中国经济发展新引擎的重要性。石化产业的扩张不仅带来新的油品需求增长点,也对这种趋势产生深远影响,使整体原油消费维持一定增长态势。

经济结构的深度调整使得石化需求成为油品市场的重要支撑,但这种增长对传统燃料产品的替代作用有限。燃料消费需求达到平台期也标志着中国能源转型步伐的加快。国家提出的碳达峰目标(2030年之前)和碳中和目标(2060年)明确引导了能源生产和消费方式的改变。提升新能源汽车占比、优化公共交通系统以及加大高效能耗技术推广力度,推动能源结构逐步优化。高速铁路网络和城市轨道交通的快速发展,改变了出行模式,降低了对个人汽车燃料的依赖。同时,智能交通系统和共享出行服务的普及,使得燃油需求增长压力进一步减轻。

这种多领域的替代效应累积,显著减少了国内燃料油消耗,体现了中国能源政策的有效性。值得关注的是,尽管发展迅猛,中国的人均燃料油消费量仍显著低于发达国家水平。与美国及OECD成员国相比,中国的燃料油消费存在巨大差距,这意味着随着经济进一步发展,理论上存在潜在增长空间。然而,现实中国经济和能源的结构变革,似乎正逐步弱化这种增长潜力。相比之下,韩国在上世纪90年代经历了类似的燃料需求平稳期,当时其人均消费水平却远远高于目前中国,之后韩国燃料油需求基本保持稳定,未再出现大幅增长。此历史案例为中国的能源需求走势提供了重要启示,强调经济和能源需求的关系并非简单线性。

未来展望中,虽然燃料油需求整体趋于稳定,石化原料需求的增长和部分传统能源市场的波动依然形成补充。全球能源市场也正因此加速调整,国际炼油和石油产业链受到中国需求变化的深刻影响。尤其值得注意的是,以美国页岩油和天然气液体(NGLs)为代表的低成本高效油源迎来巨大市场机遇,因其在中国及全球能源供应中的角色持续上升。中国燃料油需求的平稳趋势对炼油行业提出了挑战,尤其是高品质燃料的利润空间受到挤压。产业链需要加快技术创新,开发多元化与低碳产品,适应新的能源消费结构。国家和企业层面在推动绿色转型中普遍采用积极策略,促进能源效率提升及新能源产业发展。

总体来看,中国燃料油需求达到峰值并保持平台期,既是宏观经济重构的结果,也是多重能源政策和技术进步协同作用的产物。新能源车辆、清洁交通体系、工业升级和环保目标的共同推动,使得传统燃料市场出现质变。未来几年,这种需求结构调整趋势预计将持续深化。虽然经济保持增长,能源消费增长驱动力正在转向更加绿色和高效的形式。这不仅对中国能源安全、环境保护与经济可持续发展具有重要意义,也为全球能源市场提供了具有示范效应的变革模式。中国能源的转型转折点,已成为全球能源格局调整的重要坐标。

各方关注中国的能源消费路径,对预测未来国际油市供需走势,制定合理能源政策具有重要借鉴价值。行业参与者需密切关注相关政策动态,调整自身战略布局,以适应不断变化的能源消费环境。