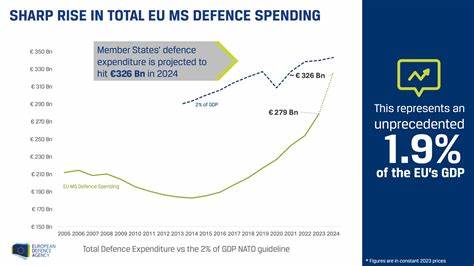

近年来,欧洲的国防预算迎来了前所未有的增长。面对乌克兰战争带来的安全威胁以及北约成员国提高国防开支的压力,欧盟成员国纷纷加码军费投入,预计到2030年总额将高达约8000亿欧元。这一庞大资金的注入不仅为传统军工巨头带来了业务增长机会,也成为风险投资机构关注的新兴领域。面对这一历史性的发展机遇,欧洲风险投资(Venture Capital, 简称VC)市场正积极调整策略,力求在这场国防支出的浪潮中寻找到未来的“独角兽”企业,推动防务科技领域的创新与成长。然而,他们同样需要面对严格的欧盟可持续发展准则、市场壁垒及投资风险等多重挑战。欧洲的防务市场长期由少数大型主承包商主导,如法国的空客集团和德国的莱茵金属公司等,这些企业掌控着大部分传统武器系统和大型项目。

尽管如此,快速变化的国际安全环境促使防务技术亟需创新,特别是在无人机、人工智能、网络安全及先进传感器等领域。风险投资者敏锐地捕捉到了技术升级和创新需求,纷纷将目光投向中小型初创企业。许多创业公司凭借敏捷研发和创新的产品设计,试图填补传统防务巨头难以迅速覆盖的创新空白。例如,德国的STARK公司专注于自主无人机研发,就于2024年获得了知名VC硅谷红杉资本1500万美元投资,这体现了市场对高科技防务初创企业的极大兴趣。此外,2024年欧洲防务科技领域的风险投资总额已突破10亿美元,是2022年的两倍多,显示出投资热情的快速升温。尽管资本流入加速,欧洲防务初创生态仍处于成长初期,迄今仅诞生过三家估值超10亿美元的独角兽企业,相较于美国市场的活跃度仍有较大差距。

此背景下,许多风险投资机构在布局时必须灵活应对欧洲独特的法规和政策限制。最值得关注的是欧盟严格的环境、社会及治理(ESG)投资规范,这些规则限制对致命性和一次性使用武器技术的资金支持。大多数风险基金获得来自欧盟或各国政府的部分资助,这在一定程度上限制了它们进入核心武器制造领域的可能。除了资金来源的限制,ESG政策使投资者不得不将目光聚焦于非致命、防御性或网络安全类技术。例如波兰的风险投资机构Smok Ventures,因政策因素将重点转向网络安全创业项目,规避了在致命武器技术领域的投资风险。另一个积极发展的方向是反无人机系统技术。

随着无人机在现代战场与民用领域广泛应用,针对其的防御解决方案需求剧增。慕尼黑的Alpine Eagle公司便开发了先进的反无人机系统,努力平衡技术创新与ESG标准的复杂要求。这种创新领域吸引了越来愈多关注国防与科技交叉点的投资者。尽管如此,市场仍面临诸多结构性挑战。欧洲防务产业中大型企业采购流程复杂,新兴初创企业在赢得合约和信任方面存在较高门槛。风险资本与创业公司必须通过技术积累、市场验证以及与大型防务主承包商的战略合作来逐步打开局面。

此外,欧盟成员国间的安全政策和军事合作不尽相同,导致部分区域市场存在碎片化现象,增加了跨国防务项目的复杂性。对于VC而言,寻求跨国合作和统一标准将有助于推动防务科技的横向扩展与规模经济。除了满足政策限制,风险投资还需审慎评估与防务相关的伦理问题。防务技术常涉及高度敏感的国家安全领域,投资项目的机密性和合规性须得到保障。这对于寻求风险投资的初创企业来说,既是挑战也是塑造竞争优势的机会。那些能够契合政策导向,生产出符合ESG标准且具备高附加值技术的公司,更易获得风险资本青睐。

未来,欧洲防务投资的一个重要趋势将是公私合作模式的发展。欧盟与成员国政府不仅通过财政支持推动军工创新,还积极推动风险投资、孵化器和加速器等多元化资金渠道,为初创企业搭建成长平台。例如,爱沙尼亚和芬兰已设立支持投资致命性技术的政府背景基金,试图突破政策限制带来的资金融通瓶颈。从全球角度看,欧洲正试图缩小与美国防务技术创新之间的差距。美国凭借强大的国防预算和体量庞大的风险投资市场,率先催生了如Palantir这类防务数据分析巨头。欧洲通过加大防务开支、优化投资环境,努力培育自有的军工创新生态体系。

总结来看,欧洲国防支出的快速提升为风险投资者带来了前所未有的成长机遇。创业公司通过技术创新力图突破传统军工巨头的垄断,为欧洲防务行业注入活力。但欧盟严格的政策限制和市场结构性障碍依然存在,投资者在追逐高回报的同时,必须深刻理解法规要求和伦理责任。未来几年,随着政策的完善和科技的进步,风险投资在欧洲防务领域的影响力将持续扩大,推动整个产业迈向更加创新和可持续的方向。在这一进程中,那些能够精准把握机会、灵活应对挑战的资本和企业,将成为欧洲防务创新的中坚力量,助力打造安全与科技并重的新防御格局。