全球经济正处于关键转型期,美国作为世界最大经济体,其货币——美元在国际贸易和金融市场中的主导地位正受到显著挑战。哈佛大学经济学教授兼国际货币基金组织前首席经济学家肯尼斯·罗格夫近日在接受采访时直言,美国尚未做好应对中国推动的去美元化浪潮的准备。罗格夫强调,这一过程将使美国面临持续财政压力,并导致利率长期高企,这对于投资者和普通民众来说都将是一个全新且严峻的现实。去美元化并非新鲜话题,但其加速发展及对全球经济结构的冲击不容忽视。随着全球政治经济格局变化,尤其是中美关系的紧张加剧,中国及其亚洲邻国逐步减少对美国国债的依赖,转向更多元化的货币和金融合作体系。这一趋势反映了对美元未来稳定性的担忧,同时也是区域内加强经济主权和降低外部风险的一种表现。

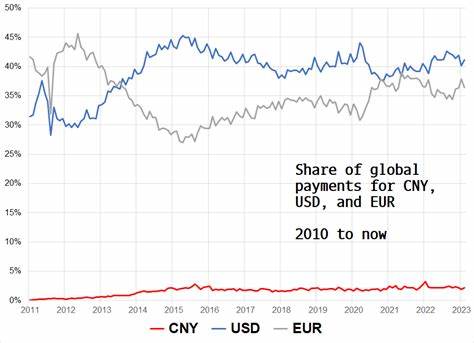

美国长期依赖美元作为全球储备货币的地位,这不仅降低了其借款成本,也确保了财政赤字的可持续性。外国央行持有大量美元资产,特别是美国国债,有效维持了美国低利率环境。然而,罗格夫指出,这一模式正在发生根本性变化。中国的大规模调整其国债持有结构,减少美元资产,增加本币计价的交易与储备,使得美元需求减少,从而推高了美国的借贷成本。更重要的是,这种趋势不仅限于中国,亚洲其他国家也开始推动“去美元化”,实现区域货币和结算体系的多样化。罗格夫将这一现象与20世纪70年代初美国结束金本位制时的货币动荡相提并论。

当时,美元失去了黄金兑换的支持,欧洲国家开始寻求摆脱对美元的依赖,推动了全球货币格局的变革。如今,美国面临的并非金本位制的问题,而是美元作为全球首选储备和交易货币的地位正在被逐步蚕食。美国财政状况的恶化与去美元化同步进行,这使得未来保持低利率的工具变得愈发有限。政治层面对美联储的干预,以及财政赤字的扩大,迫使美国财政政策和货币政策面临双重压力。利率长期处于高位不仅将增加美国政府的利息负担,也可能抑制经济增长与投资积极性。对于普通美国人来说,高利率意味着房贷、车贷及其他消费信贷成本将持续上涨,民众的生活负担加重。

同时,金融市场的波动性可能加剧,资产价格将承受更大的调整压力。与此同时,美元的全球地位变化对中国及亚洲经济体既是挑战也是机遇。通过推动人民币国际化和跨境贸易使用本币结算,中国希望增强其在国际金融体系中的话语权,减少对美元依赖及其带来的外部风险。此外,亚洲国家的货币合作与区域经济一体化进程有望加速,形成更多稳定和多元的金融基础设施。这不仅促进区域经济的稳定性,还能提升对全球经济震荡的抵御能力。然而,去美元化的进程并非一蹴而就,美元短期内难以被完全替代。

美元依旧在全球支付体系、跨国投资和外汇储备中占据主导地位,其流动性优势和广泛的接受度是其他货币难以立即取代的。未来十年内,美元的影响力预计会有所减弱,但完全失去主导地位的可能性较低。政策制定者需要警觉并采取措施应对这一转变。美国必须加强财政纪律,优化预算结构,同时重视提升经济竞争力和创新能力,以吸引长期资本流入,缓解利率上升的压力。在货币政策方面,确保中央银行独立性和透明度,将有助于稳定市场预期,减轻政治干预带来的不利影响。同时,金融市场应提高风险管理水平,适应可能持续的高利率环境。

对普通投资者和民众而言,理解全球货币格局变化的重要性至关重要。合理配置资产,关注利率变动趋势,避免高杠杆风险,将有助于稳健应对未来经济环境的不确定性。此外,提升金融知识和风险意识,积极参与理财规划,也是缓解通胀和利率攀升带来压力的有效途径。总的来说,中国推动的去美元化不仅改变国际货币体系的格局,也对美国的经济政策和金融市场提出了巨大挑战。哈佛经济学家肯尼斯·罗格夫的警告提醒我们,低利率时代的结束意味着新的经济现实即将来临,全球和美国内部必须做好充分准备以适应这一变化。未来的全球经济不仅将展现货币多极化的趋势,也要求各国更加重视合作与稳定,以促进持续发展和全球金融安全。

在这一大背景下,无论是政策制定者、企业还是普通民众,都需要提升认知,积极应对,将挑战转化为新的发展机遇。只有如此,才能在新的国际经济秩序中立于不败之地。