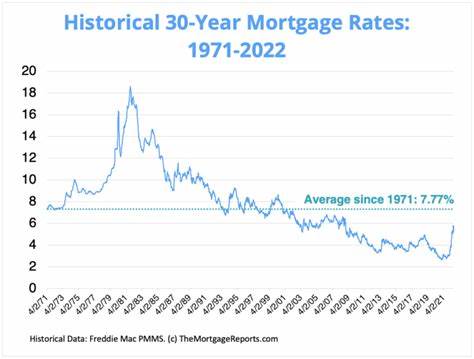

在购房过程中,房贷利率是每个买家最关心的重要因素之一。利率的高低不仅直接影响每月还款金额,也关系到长期的还款总成本。通过了解历史房贷利率的变化,购房者可以更全面地认识当前利率水平的合理性和市场趋势,从而做出更明智的购房和贷款计划。过去数十年,房贷利率经历了剧烈的波动,从20世纪70年代末的高峰到2020年代出现的历史低点,这些变化与宏观经济政策、全球事件、通货膨胀及金融市场的多重因素紧密相关。1970年代,房贷利率整体处于上升趋势,最低约为7.38%,但随着通货膨胀压力加剧,利率曾一度突破11%。这段时期被称为"大通胀时代",联邦储备系统(美联储)通过调整货币政策积极应对经济过热,然而高利率成为抑制通胀的必要手段,直接推动贷款成本上升。

进入1980年代,利率的波动达到前所未有的高度,1981年曾创下30年期固定房贷16.64%的历史最高纪录。油价飙升和全球地缘政治紧张局势加剧了经济不确定性,美联储为遏制持续高企的通胀,不断调整短期利率,导致借贷成本震荡剧烈。随着1980年代中期经济逐渐趋于稳定,利率开始缓慢回落,90年代迎来了相对平稳的时期,年均房贷利率最低降至6.94%。这一阶段科技泡沫等经济现象促使投资者更多地转向固定收益类资产,房地产市场利率因此有所缓解。进入21世纪,2000年代初房贷利率最低降至5.04%,由于次贷危机和随后的全球金融危机,利率整体呈下降态势。经济衰退使得美联储采取宽松货币政策以刺激经济,贷款利率随之下降,购房成本相对减轻。

2010年代,房贷利率维持在历史较低区间波动,最低为3.65%,最高也未超过4.7%。这十年伴随着经济缓慢复苏和量化宽松政策的推进,利率走势较为平稳,有利于购房者获取较为优惠的贷款条件。进入2020年代,面对新冠疫情爆发,美联储迅速降低联邦基金利率至接近零的水平,推动30年期固定利率降至2.96%的历史低点。然而该低利率局面并未持续太久,随着经济复苏及通货膨胀压力增加,联储逐步加息,导致房贷利率迅速攀升,2023年平均利率高达6.81%。尽管如此,当前的利率仍远低于上世纪80年代高点。影响房贷利率的因素众多,除了联邦基金利率和通胀率之外,10年期国债收益率表现、全球政治经济事件以及国内经济状况都会左右市场预期和贷款成本。

同时,个人资信状况、贷款类型和还款期限等因素也会影响具体的贷款利率。历史数据告诉我们,经济高涨期利率往往走高,而经济萧条期则倾向于降低利率以刺激消费和投资。购房者需要密切关注宏观经济环境和政策动向,同时根据自身财务状况合理规划贷款方案。尽管当前利率较疫情前有所回升,但相较历史高点仍具备较高的现实吸引力。对购房者而言,在经济稳定且自身条件允许的情况下,锁定中等偏低的利率依然是减少购房成本、提升还款能力的重要策略。同时,未来利率走势难以精准预测,购房者也可考虑在购买后适时通过再融资获得更优利率,进一步降低财务负担。

总之,历史房贷利率的演变反映了宏观经济环境的波动和政策调整的节奏,理解这些变化不仅有助于厘清当前利率水平的合理预期,也为个人房贷决策提供有力参考。购房者应综合考量市场大势和自身实际,灵活选择合适时机和贷款产品,实现资产保值增值和生活品质的双重提升。 。