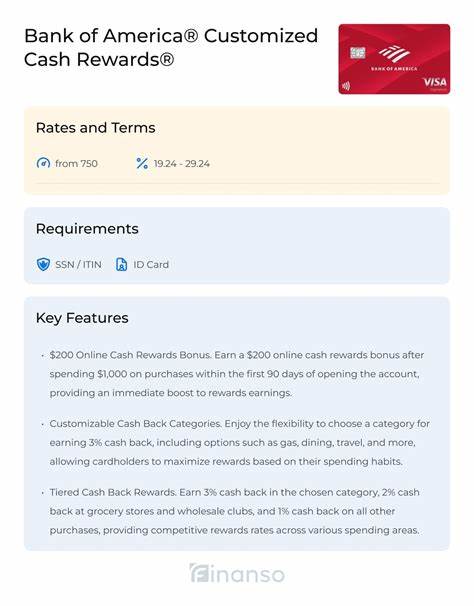

在当今信用卡市场中,消费者越来越重视信用卡提供的个性化服务和灵活的现金返还选项。美国银行(Bank of America)推出的个性化现金返还信用卡(Customized Cash Rewards credit card)正是针对这种需求设计,允许用户根据自身生活消费习惯灵活选择返现类别,实现更精准、更高效的奖励回馈。随着消费模式的不断变化,该卡凭借无年费、灵活返现及优惠利率等优势,备受市场关注。本文将从多个角度全面解析美国银行个性化现金返还信用卡,为消费者提供深度参考和理财建议。 首先,个性化现金返还信用卡的核心亮点在于可在每月自选三个百分点的高返现类别,用户可以从燃油和电动车充电站、线上购物(包括有线电视、互联网、电话计划及流媒体订阅)、餐饮、旅游、药店及家居装修和家具六类中灵活选择。通过集中奖励高于一般类别的消费,持卡人能最大化返现收益。

此外,该卡在食品杂货店及批发俱乐部消费领域可享受固定2%的现金返还,其他所有消费则可获得1%的返现,保证了所有支出均有回馈。 在奖励限额方面,个性化现金返还信用卡对上述3%及2%返现类别的合计消费设定了季度$2500的奖励上限。虽然这一定额度限制了高消费用户的返现极限,但对于多数用户而言,这已涵盖了大量日常刚需支出。此外,该卡还提供首年额外3%的类别返现奖励,极大提升前期使用的吸引力,让新用户能迅速积累奖励。 借助银行的专属尊享奖励计划(Preferred Rewards),持卡人能在基础返现率的基础上额外获得最高75%的奖励加成。该计划依托于客户在美国银行及美林投资账户的综合资产规模进行分层,资产越多,享受的返现增幅越大。

举例来说,基本3%的返现类别,在最高权益等级下可达5.25%,这使得财富管理客户能够通过日常消费获得更多回报,进一步强化了该卡的吸引力。 由于该信用卡没有年费,这对于想要避免额外费用的消费者来说无疑是福音。大部分返现信用卡往往伴随着一定的年费,而美国银行这个策略极大降低了成本门槛,使学生、职业初期者及注重性价比的用户同样能够享受灵活返现的福利。 除了返现奖励,该卡还提供初始15个账单周期的0%年利率优惠,此举为打算分期偿还大额消费或希望通过余额转账减少利息支出的用户提供了有力支持。该内置优惠极大提升了信用卡的实用性和资金运用灵活度,帮助用户更好地管理财务负担,提升信用健康水平。 在安全及便利性方面,美国银行个性化现金返还信用卡配备了现代化的非接触芯片技术,支持“轻触支付”功能,让持卡人在实体商户支付时既快捷又安全。

同时,持卡人可以免费查看每月更新的FICO信用评分,这帮助用户实时掌握自身信用状况,有助于理智消费和维护良好信用记录。 作为Visa品牌信用卡,其在全球绝大多数零售商均可使用,但值得注意的是,该卡收取3%的境外交易费,对于经常出境的用户来说可能增加额外负担。建议国际旅行者在海外消费时准备其他无境外手续费的信用卡以降低成本。此外,该信用卡不支持积分转换为航空或酒店合作伙伴的里程或奖励,这使得其主要适合关注现金返现而非旅行业务的消费者。 对于奖励兑换,美国银行的这一信用卡允许随时以任何金额进行返现兑换,既可以抵扣账单,也可存入银行储蓄或投资账户,甚至兑现为支票,灵活方便,能满足不同持卡人的资金需求。最低兑换门槛较低,减轻了使用障碍,无论是小额累计还是大额奖励都能灵活操作。

综合评估,该卡尤为适合随时变化消费习惯的用户群体。对于家庭主妇、自由职业者及季节性消费有明显区别的消费者,选择每月更切合当前发展阶段的消费类别,能显著提升返现收益率。同时,初期无年费加上优惠APR,为希望减轻经济压力的新用户和信用建设者提供了支持。 当然,用户也应审视该卡的局限性。季度$2500奖励消费上限意味着其高返现区域的收益存在天花板,对于高消费人群,可能需要搭配其他信用卡优化收益结构。另外,该卡仅允许每月选择一个3%返现类别,且无里程转兑合作,限制了灵活度及旅行族的福利最大化。

在与其他市场知名的现金返还信用卡比较中,美国银行个性化现金返还信用卡以灵活性和无年费优势显著。美国运通蓝现金日常卡(Blue Cash Everyday)虽也提供多类别3%返现,但其每类消费限额较高,而Capital One Quicksilver则无需选择返现类别提供固定1.5%的返现率,适合不想纠结选择的用户。每款卡均有针对的用户定位,选择时应根据个人消费模式与需求权衡。 总结来看,美国银行个性化现金返还信用卡凭借灵活的3%返现类别选择、首年特别奖励、尊享计划加成及无年费的友好策略,成为适合多变消费人群的优质选择。其丰富的支付便利、安全保障和多渠道兑换方式则进一步提升了整体体验。用户可通过合理规划返现类别,结合家庭消费实际情况,轻松积累现金奖励,有效降低日常开支成本。

未来,美国银行若能提升奖励消费上限、增加旅行相关积分兑换合作,或简化类别变更流程,将更有助于扩大用户基础,满足更广泛的市场诉求。当前,该卡已在市场中占有一席之地,尤其适合注重个性化和灵活性的消费者。对于那些希望优化日常返现、避免年费压力、享受银行资源加持的用户而言,这张卡值得重点考虑。随着信用卡市场竞争加剧,善用个性化返现策略无疑成为提升财务效益的关键一步。