在当今这个充满变数的经济环境中,许多人对于退休规划显得更加关注。尤其是当你拥有一百万美元的退休储蓄时,你可能会想知道每年可以提取多少资金,以确保在退休后你能够维持理想的生活质量。在本文中,我们将探讨这一问题,并提供一些专家的建议。 首先,我们需要考虑的是,退休储蓄的使用并不是单一的、固定的数额。每个人的生活方式、支出习惯、投资回报以及预期寿命都可能有所不同。因此,决定每年从退休储蓄中提取多少资金时,我们需要综合考虑多个因素。

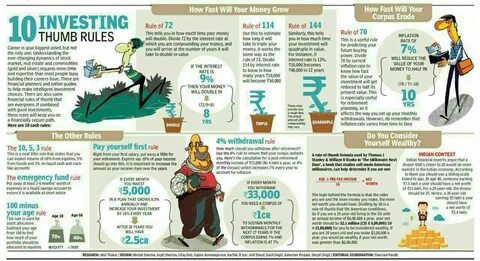

根据通用的“4%法则”,如果你拥有100万美元的退休储蓄,你可以每年提取约4万元的资金。这一方法的构想是,经过精算,4%的提取率可以让你的储蓄在大约30年的退休生活中持续下去。这意味着,在你65岁退休后,假设你寿命到95岁,这笔资金将能够支撑你整个退休生活。 然而,“4%法则”并不是放之四海而皆准的真理。在一些经济环境下,尤其是面对市场波动和低利率环境时,过于依赖该法则可能会导致财务上的不稳定。因此,许多专家建议根据个人的具体情况进行调整。

除了考虑提取率本身,投资组合的配置也是至关重要的。一个健康的投资组合通常会包括股票、债券和其他资产。对于打算长期退休的人来说,维持一定比例的股票投资是非常必要的,因为股票通常可以带来更高的回报。然而,这也伴随着更高的风险。因此,在制定提取计划时,必须对投资组合进行定期审核,以确保其能够反映个人的风险承受能力和退休目标。 此外,退休后的支出模式也是需要考虑的一个关键因素。

许多人在刚退休时可能会花费更多的资金用于旅行和享受生活,而随着年龄的增长,这一支出可能会逐渐减少。因此,制定一份详细的预算计划,了解未来可能的支出变化,是非常重要的。其间,医疗费用常常被忽视。然而,随着年龄的增长,医疗支出往往会显著增加,因此在预算中为此留出足够的空间也不容忽视。 对于有一百万退休储蓄的人来说,合理的每年提取额度不仅需要考虑预期的生活方式与支出,还要结合市场状况以及个人的财务安全感。如果你可以接受在经济繁荣期间稍微大胆一些的提取比例,而在经济不佳的时候则回归更保守的提取方式,这何尝不是一种灵活而聪明的理财方式? 对于一些希望在退休后继续工作的投资者来说,这亦可为他们提供更多的灵活性。

虽然退休后的工作收入可能并不是一项重要来源,但是这一额外收入可以帮助你更好地应对不确定的市场条件。因此,退休工作可以被视为对准备退休者的一种补充收入,从而减少每年从退休账户中提取的金额。 除了工作收入之外,考虑其他收入来源也是明智之举。社保、养老金及其他投资收益都可以作为退休生活的另一部分资金来源,这些都是对于100万美元退休储蓄更为稳妥的补充。 此外,个人的生活方式也会影响到提取计划。如果你偏好简朴的生活方式,那么你所需提取的金额自然会较低。

反之,如果你希望在退休后追求多样的兴趣和生活方式,那么你可能需要更高的提取额度。 综上所述,虽然100万美元的退休储蓄听起来似乎是一个不错的基础,但如何根据个人情况合理提取资金,却是一门大艺术。理想的提取金额应当结合个人的生活方式、支出习惯、市场环境,以及心理承受能力来综合考虑。专家建议,在做出最终决策之前,不妨与财务顾问沟通,以制定出一个最佳的退休资金提取计划。这不仅关乎到财务的安全,也关乎到生活的品质与舒适度。 最后,尽管我们不能预知未来会发生什么,但拥有一份合理的退休计划却可以帮助你在不确定的时代中拥有更多的掌控感。

当你手握100万美元的退休储蓄时,时刻保持灵活应变的心态,适时调整策略,使这笔财产为你创造更美好的退休生活。无论是选择旅行的豪华,还是享受简朴的生活,理智的资金管理都是实现退休梦想的关键所在。让我们在为未来规划时,充满信心与希望,积极迎接每一个新的明天。