美国作为全球最大的经济体,其国家债务问题长期以来一直是公共和媒体关注的焦点。美国债务究竟在什么情况下会变得真正危险?这是一个关系到国家经济健康和民众生活质量的重要问题。理解美国债务的性质、债务的增长原因以及何时债务可能对经济产生负面影响,对于政策制定者和公众而言,都是极具价值的认知。美国联邦政府债务主要由国内外投资者持有,包括外国政府、机构和个人等。政府通过发行债券筹集资金,以满足其财政支出需求,如社会保障、医疗、国防和基础设施建设等。从本质上讲,债务是一种用于弥补收支差距的工具,适当的债务可以支持经济发展,促进长期增长。

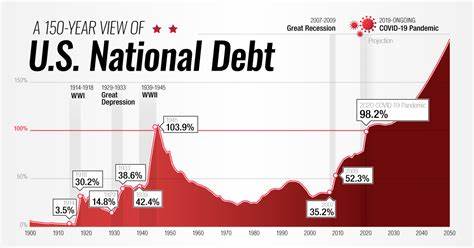

然而,当债务规模过大且持续快速增长时,会引发市场对偿债能力的担忧,导致利率上升,加大财政压力,从而影响经济稳定。科学评估美国债务是否“变坏”,需要从多个维度进行分析。债务与GDP的比率是衡量债务负担的重要指标之一。通常,较低的债务占GDP比例表明国家财政较为健康,能够较轻松地支付债务利息。反之,如果债务远超经济产出能力,政府偿债压力加剧,债务风险提升。70年代末至80年代初的美国经济经历了高通胀、高利率尖峰,债务压力显著增加,政府开始警惕债务增长的隐患。

近几十年,美国政治环境复杂,财政持续出现赤字,经济波动与政策调整影响债务状况。经济增长速度和债务增长率的比较非常关键。若经济增长快于债务增长,则债务负担相对可控,利息支付占GDP比例可能下降。反之,经济增速缓慢而债务速度快速扩张,将成为沉重负担。此外,债务结构和利率环境也影响债务风险。固定利率债务使政府预算较为稳定,而市场利率上升可能增加未来债务服务成本。

全球经济不确定性和国际资本流动变化,对美国债务市场产生波动性影响。重要的是要理解债务的用途和财政政策的合理性。将债务用于生产性投资,如基础设施、科研和教育,通常促进经济潜力提升,有助于长期偿债能力。反之,针对非生产性支出无限制借债,会侵蚀未来财政空间,基础经济可能变得脆弱。近年来,美国政府在应对特殊事件时,包括金融危机和新冠疫情实行大规模财政刺激,使债务规模快速上升。在此背景下,虽然短期内支持了经济稳定和复苏,但中长期债务可持续性问题愈加突出。

一旦债务成本迅速上升或经济增速放缓,财政可持续性和信用评级面临风险,可能导致资本市场信心下降。民众的税负和福利水平也与债务密切相关。过度依赖债务融资可能导致未来税率提高,减少政府投入教育、医疗等领域的能力,从而影响整体社会福利。因此,管理好债务增长、保障财政稳定,保持经济增长动力,是美国持续发展的关键。还有一个不可忽视的层面是国际政治经济环境。作为世界主要储备货币发行国,美国通过美元的国际地位获得较低的借贷成本和较高的融资能力。

然而,若过度依赖债务并引发信任危机,将可能动摇美元霸权地位,带来负面连锁反应。当前市场对于美国债务安全性的看法较为复杂,投资者关注美联储货币政策决策、财政赤字发展趋势及全球经济波动。未来美国债务状况的变化,将深刻影响全球经济格局。综上所述,美国债务变得真正“坏”的临界点在于债务规模超过经济承载能力、债务增长速度超过经济增长、债务利息负担沉重加剧财政压力、多重风险叠加导致财政和金融市场信心崩溃。当这些因素同时出现且未能得到合理管理时,债务可能成为实质性的经济负担,阻碍国家长期发展。因此,制定有效财政政策,推动高效经济增长,优化债务结构,是确保美国经济健康、避免债务陷阱的必经之路。

。