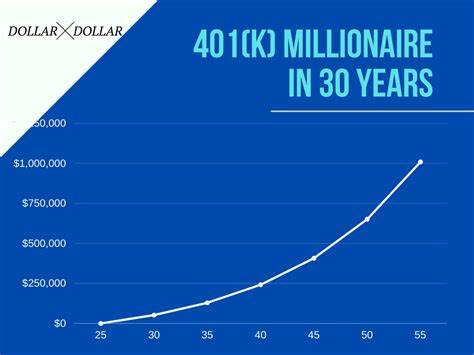

在当今复杂多变的经济环境中,退休储蓄成为每个人都无法忽视的重要课题。许多人梦想成为401(k)账户中的百万富翁,实现经济独立和安稳的退休生活。尽管看似遥不可及,但通过科学的方法和有效的调整,这一目标是切实可行的。本文将深入探讨如何修正投资策略、提高储蓄效率,从而让您的401(k)账户稳步迈向百万大关。 首先,明确目标和制定计划是成功的基石。许多投资者未曾给自己的退休储蓄设定明确的目标,缺乏系统的规划,从而无法有效评估和调整投资组合。

理解自己未来生活所需的资金规模,结合预期的退休年龄和生活方式,建立一个现实且具体的财务目标,使得储蓄和投资有明确的方向。 其次,强制储蓄比例的提高是增加账户资产的重要手段。401(k)账户允许投资者定期从工资中自动扣除一定比例的金额进行储蓄。通过增加此比例,哪怕是1%到2%的微小提升,长期积累下来也能显著增加退休资金总额。此外,许多公司会提供匹配供款,充分利用这些福利意味着“免费”的投资回报,是提升资金增长的捷径。 投资组合的多元化和风险管理同样不可忽视。

一些投资者倾向于将资金集中于低风险的现金类资产,但这往往牺牲了潜在的高收益。合理配置股票、债券及其他资产类别的比例,依据个人风险承受能力逐步调整,能够在市场波动中保持稳定增长。对年轻投资者来说,风险承受能力较强,应倾向于较为激进的股权类投资以争取更高收益,而随着年龄的增长应逐步调整至稳健策略。 保持定期监测和调整账户是确保投资组合效率的必要举措。金融市场瞬息万变,投资环境随着政策、经济状况和市场趋势不断演变。定期回顾资产配置和基金表现,适时做出调整以避免风险集中或错失市场机遇,是专业投资者的惯常做法。

避免盲目跟风和频繁交易则有助于降低成本和避免情绪化决策。 避免过早提取和贷款是确保账户增长的另一关键因素。401(k)账户设计的本意是鼓励长期储蓄,提前提款不仅面临税务惩罚,还会损失未来利润增长的机会。此外,将账户视为长期投资,避免将资金用作短期消费,可以最大程度地释放复利效应,推动资产增长。 进一步,税收优势的深度利用能够有效提升实得收益。401(k)账户中的资金增长通常享受递延纳税待遇,这意味着投资收益在取出之前无需缴税。

了解账户的税务规则,如传统与罗斯401(k)的区别,合理选择符合自己税务情况的账户类型,能够优化资金的最终积累效果。 教育和自我提升在投资策略中起到至关重要的作用。阅读有关投资和个人理财的书籍、参加相关课程,甚至咨询专业财务顾问,能够增强理财知识,提升决策能力。特别是在面对复杂多样的投资基金和市场信息时,充分的准备能够防止冲动、盲目选择带来的损失。 利用技术工具和自动化服务也是现代投资者的优势所在。许多金融平台提供智能理财顾问、自动调整投资组合服务以及提醒功能,帮助用户科学管理401(k)资金。

这些工具能够根据风险偏好和市场变化动态调整投资,降低管理难度,提高投資效率。 最后,保持长期视角和耐心是实现财富积累的根本。401(k)账户的最大优势在于时间的复利效应。年轻投资者应抓住时间优势,持续投资,任由资本在市场中增长。避免情绪化操作,面对短期市场波动保持冷静,从而确保财富增值的持续性和稳定性。 总的来说,成为401(k)百万富翁不仅需要稳健的投资策略和科学的资产配置,更离不开不断的自我教育和良好的储蓄习惯。

明确目标,合理增加储蓄比例,懂得充分利用税收优惠和公司匹配供款,注意投资组合的动态管理,保持耐心和长期视角,将逐步助力每个人实现财富增长的梦想,迈向经济自由的人生里程碑。