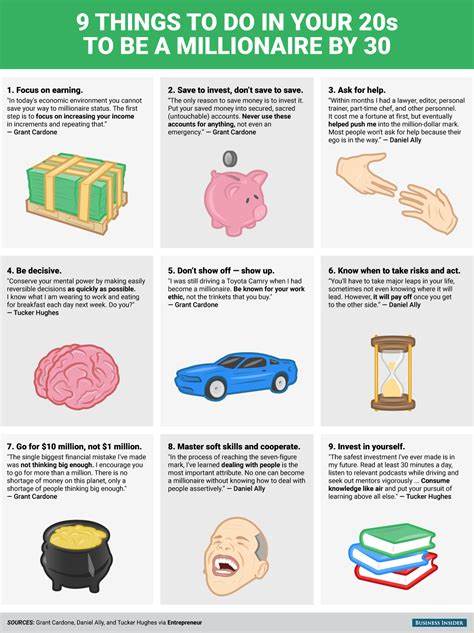

对许多处于二十多岁年轻人来说,手头多出1000美元时,可能会犹豫该如何使用这笔钱。也许你会想花在最新的游戏订阅、时髦的护肤品,或是一场盛大的音乐节门票上。这些花费固然能带来即刻的快乐和放松,但从长远来看,更加务实和未来导向的投资方式,通常能为个人的生活和财务健康带来更大的回报。二十多岁恰是为未来奠基的重要阶段,越早开始合理使用这笔资金,越能利用时间的力量实现财富的成长。通过专家建议,我们可以发现,1000美元的最佳花费方式,主要集中在债务偿还、退休储蓄和个人发展三个核心领域。首先,债务偿还是影响年轻人财务自由的重要因素。

许多二十多岁的年轻人背负着学生贷款、汽车贷款或信用卡债务。这些债务常伴随着高额的利息,若不加以控制,将拖累今后的经济状况。用额外的1000美元提前偿还部分债务,能够减少利息支出,加速负债清偿,释放出更多未来的消费和投资能力。美国律师兼理财专家Erika Kullberg指出,提前付款实际上是在“支付给自己”,因为你省下的利息就是未来的可用资金。虽说这不如买张音乐节门票那么刺激,但摆脱债务枷锁所带来的财务自由感,往往更加珍贵。其次,退休储蓄是年轻人普遍忽视但极其重要的财务规划方向。

由于退休看似遥远,许多二十多岁的人很难将注意力放在为未来养老资金做准备上。然而时间是复利的最好朋友。复利效应意味着资金随着时间的累积而呈指数增长,越早储蓄,最终积累的财富潜力就越大。理财教练Nicole Stanley称,在股市年均回报7%到10%的情况下,1000美元投入退休账户,比如401(k)计划或者个人退休账户(IRA),经过几十年后,可能增长为数万美金,成为退休生活的重要支柱。此时,个人账户里的资金不仅安全增值,还能够利用税收优惠,进一步提升收益效率。即便收入不高,保持储蓄习惯和投资纪律,亦能在未来获得财务独立的保障。

此外,个人发展投资同样值得重视。二十多岁的阶段是身心成长和能力积累的重要时期。将1000美元花费在提升自身技能和心理健康上,可能带来职业发展和生活质量的双重提升。无论是心理咨询、健身训练、语言学习,还是领导力培训与公共演讲课程,这些投入都能提升自我认知、增强竞争力、拓展社交圈。正如个人理财专家Aaron Razon所言,在预算有限的条件下,重点关注自我成长,是一笔极具回报率的投资。投资自己能带来长远的收益,帮助你更好地应对职场挑战,也提升幸福感和生活满意度。

综合来看,1000美元在二十多岁使用,最明智的选择是聚焦于降低债务负担、开始或增加退休储蓄、加速个人能力建设。这些投资不仅能减轻未来的财务压力,也能构建强大的个人竞争力和更健康的心理状态。相比短期享乐,这些目标的实现更能保障持续的幸福与稳定。要做到这一点,首先建议年轻人制定合理的财务计划,明确短期和长期目标。对于债务偿还,优先清理高利率的信用卡债务,再考虑学生贷款和车贷。随后建立自动化的退休储蓄方案,确保每月固定存入一定金额。

与此同时,可考虑将剩余资金用在提升职业技能和身心健康的课程或活动上。互联网时代,许多优质且经济实惠的学习资源触手可及,比如在线语言课程和心理健康平台等。这种资金的灵活配置,让每一美元的使用效益最大化。财务健康不仅是处理好收入与支出的平衡,更是对未来负责的表现。二十多岁正是培养良好理财习惯和投资思维的关键时刻。当你习惯了积极管理资金、理智规划支出,未来无论收入多少,都能够掌控经济命运。

或许一开始存入退休账户的1000美元,看似微不足道,但经过时间推移,这笔资金极可能演变为改变人生的资本。从根本上说,用1000美元合理投资自己,就是选择了更美好的未来。年轻时勇于管理财务,培养复利思维,关注心理和技能成长,能够为接下来的几十年打下坚实基础。无论你身处何地,采取这些策略,都将助推财务自由和个人价值的提升。回顾和分析最佳花费方式,核心在于远见和自律。虽然生活中的诱惑无处不在,享乐的念头很自然,但理财最重要的是为未来负责。

选择还清债务、储蓄退休金以及投资自我成长,是最能成就未来自己的三大明智之举。最终,这将帮助每一个年轻人更好地驾驭人生,建立稳健且有韧性的经济根基。