在经济持续波动的背景下,许多美国消费者最终等来了期待已久的降息。这一变化不仅对借贷成本产生了直接影响,还可能在更广泛的经济环境中产生深远的波动。美联储最近的决定,标志着经过四年多的持续增息,联邦基金利率被下调了50个基点,从之前的5.25%-5.50%降至4.75%-5.00%。这一消息对于希望降低债务负担的家庭和个人来说,无疑是一个好消息。 美联储此次降息的决策并非偶然。在过去的几个月里,通货膨胀率逐步下降,从3.5%降至8月份的2.5%。

这是一个令人欣慰的信号,说明美联储在控制物价方面的努力开始显现成效。在美联储主席鲍威尔的新闻发布会上,他表示,过去一年的谨慎措施取得了积极的成果,“通货膨胀现在离我们的目标更近,我们也对通货膨胀向2%持续移动的信心增强。” 不过,降息的影响不仅仅是表面的利率变化,它还影响着每一个家庭的经济状况。从新贷款的利率,到已有贷款的支付,降息对你的钱包到底意味着什么呢? 首先,对于拥有房屋净值信贷额度(HELOCs)或信用卡的消费者来说,这是一场及时雨。这些工具通常与基准利率紧密挂钩,且多采用浮动利率。简单来说,若美联储将基准利率降低0.25%,HELOCs和大多数信用卡的利率将在不久后相应下降。

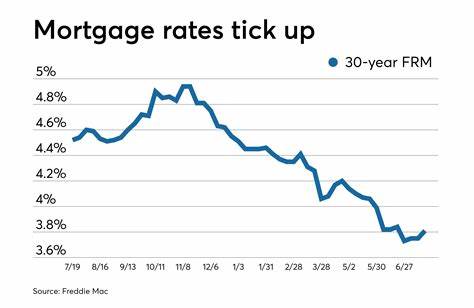

对于许多家庭而言,这意味着未来几周可能会减少债务利息支出。 然而,对于储蓄账户和定期存款(CDs)而言,情况则有所不同。过去,利率较高时,银行为了吸引更多存款,通常会提高这些账户的利息。然而,降息带来的后果可能是存款利率的下调。虽然专家们表示,这种下调的幅度不会太过剧烈,但消费者可能会在未来几个月看到存款回报的减少。 对于借款产品,特别是抵押贷款,降息的预期已经导致了市场利率的降低。

虽然这一趋势可能会继续,如果美联储在未来的会议上继续降息,但抵押贷款利率是否会降至以前的低点,专家们并不抱太大希望。房地产市场在接下来的一段时间里可能会逐渐活跃,买卖双方的参与度也会随之增加,但对首次购房者而言,房价的上升仍然是一个挑战。 与此同时,我国的经济状况和金融政策的变化同样值得关注。虽然美国的降息可能会对全球经济产生影响,但中国的货币政策动态也会使我们在投资和消费决策上更具灵活性和前瞻性。 许多经济分析师认为,未来几个月内,美联储可能会进行进一步的降息,甚至预计将进行四到五次每次0.25%的降息。这表明美联储在控制通货膨胀和保持就业之间的复杂平衡。

即使是在降息的背景下,消费者仍需仔细考虑自己的财务安排和投资策略。 在这个变化多端的市场中,消费者应当更加注重理财产品的比较。以不同金融机构的储蓄账户利率为例,消费者可能会发现,在线平台如Robinhood的利率高达5.5%,而其他银行的利率可能仅为2%;这样的差异意味着不同的投资吸引力和特定的财务成本。 在经历了一段时间的高利率后,如今的降息为许多人带来了喘息之机,但消费者在应对这些变化时,仍需保持警惕。理财决策的透明化与合理化,以及为个人财务谋求最优解的决心,都是应对经济波动的有效方式。 总之,当前的降息虽为许多人带来了希望,但其深层次的影响和潜在风险同样不可忽视。

消费者不应仅仅满足于表面利率的降低,更要关注如何在新的经济环境中,灵活而有效地管理个人财务。借助信息和数据,做出明智的财务决策,将是每一个家庭在未来经济波动中获得成功的关键。无论是投资、消费还是借贷,懂得如何调整策略和选择,是每个人都需要认真思考的课题。 面对即将到来的经济新常态,每一位消费者都应该为自己的财务健康负责。在这个充满挑战与机遇并存的时代,处理得当将能够在不确定中找到自己的立足之地。无论你的财务目标如何,信息的充分利用和灵活的调整都是秘钥。

。