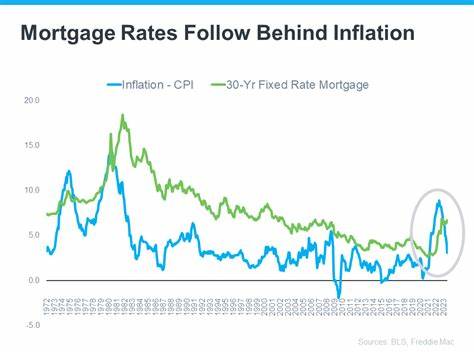

在当前经济环境下,通胀率的变化对抵押贷款利率有着显著的影响,尤其是在八月份消费者物价指数(CPI)出现上涨之后,购房者与金融市场均将目光投向接下来利率的走向。理解通胀与抵押贷款利率之间的关系,不仅有助于个人理财规划,也对政策制定和经济前景判断具有重要意义。 首先,通胀本质上代表了一段时间内整体商品和服务价格的持续上涨。这种价格水平的提升,使得货币的购买力下降,意味着同样数量的钱未来将无法购买到以前能购买的商品和服务。住宅市场中的贷款借贷行为自然受到通胀的影响,因为贷款的价值随着时间的推移在发生变化。 抵押贷款利率主要受多项因素影响,其中最为关键的就是市场对通胀预期的变化。

一般来说,当通胀率上升时,借贷成本也相应提高。原因在于贷款人面对货币购买力下降所承担的风险更大,为了能够抵消潜在损失,贷款利率会随之上调。 然而,影响抵押贷款利率的因素远不止通胀本身,央行的货币政策起着更为直接且核心的调节作用。联邦储备系统(美联储)作为美国的中央银行,其主要任务之一就是维持物价稳定,通过调节联邦基金利率,调控经济中的资金流动。当通胀飙升,联储便倾向于提高联邦基金利率以遏制过热的经济,从而间接推动抵押贷款利率上涨。 以八月份CPI为例,该指数显示通胀有所上升,但上升幅度低于预期,这使得市场对联储未来加息的预期缓和。

换言之,尽管通胀存在上涨的风险,但如果数据表现稳定或低于预期,联储可能不会迅速提升基准利率,这对于抵押贷款利率的稳定也起到了缓冲作用。 除此之外,经济其他方面的表现同样对抵押贷款利率产生潜移默化的影响。就业数据、消费者信心指数以及房地产市场的供需状况,都能左右资本市场的走势和借贷成本。当经济增长放缓,即使通胀上升,联储也可能采取相对宽松的货币政策,维持利率在相对较低的水平,支持经济活动的开展。 另外,国际环境和全球市场的波动也间接影响美国抵押贷款利率。全球资本流动性若因外部经济冲击受限,资金成本会出现变化,从而影响国内的贷款利率。

例如,全球经济增长放缓可能促使投资者转向美国债券等低风险资产,造成美国国债收益率下降,进而降低抵押贷款利率的基准。 住房市场本身的特点也不容忽视。通胀会导致建筑材料和劳动力成本上升,继而推高房价。较高的房价可能削弱部分购房者的购买力,但同时因资金需求增加,市场对贷款的依赖亦升高,这种供需动态同样刺激利率变化。此外,通胀还可能提振房地产投资信心,使得更多人希望锁定当前利率,反映在贷款申请量的波动上。 在通胀与贷款利率的关系中,还有一个关键因素是投资者的预期。

金融市场的投资者会根据当前通胀数据预测未来可能的货币政策行动,这种预期会反映在长期债券收益率上,而长期国债收益率往往被视为抵押贷款利率的风向标。因此,市场对未来通胀趋势的判断往往比当前的物价水平更具决定性意义。 尽管八月CPI显示通胀有所增长,但由于缺乏连续性的十月份CPI数据支持,市场难以全面而准确地解读通胀走向,这导致抵押贷款利率暂时处于相对稳定状态。投资者及购房者需等待更完整的通胀数据,同时密切关注联储的政策动向,以便做出更科学的借贷决策。 展望未来,虽然一些专家预测随着通胀逐渐得到控制,抵押贷款利率将在2026年逐步回落至较低水平,但诸多不确定因素依然存在。全球经济形势、地缘政治风险以及疫情后的经济恢复等,都可能在短时间内改变通胀趋势和利率走向。

总的来说,通胀对抵押贷款利率影响深远且复杂。它不仅通过直接提升借贷成本来推高利率,也通过央行货币政策调整、市场预期变化以及宏观经济环境的反馈机制间接影响贷款利率。此外,住房市场的供需情况及成本结构的变化同样是在通胀背景下不可忽视的变量。购房者、投资者及政策制定者都需综合考虑多重因素,以应对抵押贷款利率带来的挑战和机遇。随着更多经济数据的陆续公布,形势会更加明朗,抵押贷款市场也将逐步调整到新的平衡状态。 。