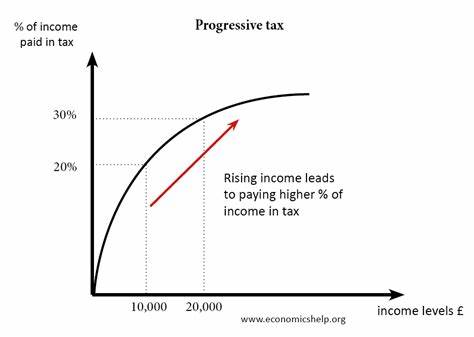

在现代公共财政理论中,税收进步性一直是政策设计的核心议题。合理的税率设计既要实现收入再分配目标,又需保持经济效率,避免扭曲劳动和投资激励。近年来,随着经济学模型对收入分布的研究日益深入,学界普遍认为边际税率应对高收入人群设定较高水平,尤其是在收入分布呈现厚尾特征的情况下,这一观点得到了广泛接受。然而,新兴研究挑战了这一传统,提出在面对模型不确定性和数据潜在误差时,稳健的税率设计可能会显著降低最高边际税率,甚至使其趋近于零。这一观点为税收政策的制定带来了深刻的反思。最优税率理论根植于经济学家对劳动与消费行为反应的理解,普遍基于对个体能力和偏好分布的假定。

许多经典模型假定收入分布的数学形式是准确无误的,但现实中的收入数据往往存在变动性和误差。此外,经济结构的快速变化和不确定的技术进步使得单一分布模型难以完全捕捉真实经济环境。面对这些不确定因素,政策制定者需采取更稳健的方法,避免过度依赖可能失真的收入分布假设。最新的研究成果指出,当考虑到收入分布模型可能存在微小误差或偏差时,税率设计的最优解发生了根本改变。具体而言,传统观点支持在收入分布厚尾情况下对顶层收入征收高额边际税;而引入模型不确定性后,出于对设计过于激进税率带来的风险的担忧,最优边际税率反而趋于零。这一现象意味着极高的税率可能在政策风险的视角下并非最佳选择。

从政策视角出发,研究表明对于低于平均收入水平的群体,税率水平和进步性维持相对稳定,不受模型误差影响明显;而对于高收入阶层,税率设计则显著变得更加保守。这有助于解释为何实际税率结构往往低于传统模型预测的最高税率,并反映出政策制定者在面对数据和模型不确定时的谨慎态度。这一发现不仅丰富了税收进步性理论,还对公平与效率之间的权衡提供了新的视角。社会公平在税收设计中扮演重要角色,而过高的顶层税率可能引致避税、逃税行为或资本外流,削弱经济活力。稳健界限方法强调税率应在理论性能与现实风险之间取得平衡,既保障政府财政收入和收入调节功能,又避免经济活动的过度扭曲。未来的税收政策设计需更为多元化和灵活。

结合实际收入分布的不确定性,政策制定者应采用动态调整机制和多模型比对方法,及时反映经济结构的变化。此外,透明的数据收集和科学的收入测量对于减少模型误差至关重要。因而,不仅需进行微观档案的深化研究,还应发展宏观层面的实时监测系统。税收进步性问题还可能受到社会文化、政治环境和制度结构等多方面影响,稳健性研究方法为跨学科分析提供了工具。综合经济学、法律学、政治学的视角将助力更全面理解税收政策的实际效果和社会接受度。综上所述,稳健边界方法在最优税率设计中的应用为公共财政领域带来了一场理论与实务的革新。

它促使政策制定者正视模型假设的局限性与不确定性,推动税收政策趋向更加科学理性和谨慎务实。随着收入分布数据质量的提升和经济动态变化的加剧,这一研究方向的价值将愈发凸显,对推动公平合理的社会财富分配和促进经济可持续发展具有深远意义。 。