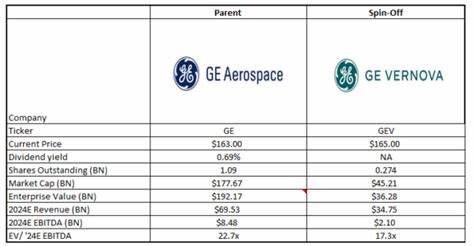

近日,GE Vernova股票迎来强劲上涨,成为市场关注的焦点。作为从通用电气(GE)剥离出来的动力发电设备公司,GE Vernova展现出强劲的业绩增长势头,赢得投资者信心,推高其股票价格。然而,其估值高企也引发了市场对后续走势的广泛讨论。本文将全面解析GE Vernova股票飙升的核心原因,深入剖析其财务表现、业务展望及潜在风险,帮助投资者更好理解这一动力装备行业新星。GE Vernova于去年正式从通用电气分拆成立,定位为动力发电设备领域的专注公司。拆分完成一年多来,公司逐渐进入发展快车道,业绩表现稳健,尤其是最新公布的季度财报数据显著优于市场预期,成为股价大涨的直接催化剂。

根据最新财报,GE Vernova第二季度销售额达到91亿美元,较预期的88亿美元有所超出,显示出业务拓展的强劲动力。更为亮眼的是每股盈利达到1.88美元,大幅超过分析师预估的1.50美元。这一盈利表现的优异不仅表明公司在主营业务上的卓越运营能力,也体现了其市场竞争力和成本控制水平的提升。尽管与去年同期相比,盈利出现了60%的下降,且自由现金流骤降76%至1.94亿美元,但通过对比仍能看出公司整体业绩在销售增长上的强劲势头。销售额同比增长11%,新订单金额高达124亿美元,使公司手中积累了充足的订单量,为后续季度营收增长提供了有力保障。CEO Scott Strazik在财报发布会上强调,GE Vernova具备加速增长和扩大利润率的潜力,公司现阶段正处于转型与扩张的关键期。

管理层进一步上调了全年财务指导预期,预计全年收入将接近370亿美元,调整后的息税折旧摊销前利润(EBITDA)率将在8%至9%之间浮动,自由现金流预期在30亿至35亿美元之间,较之前预测的20亿至25亿美元大幅提升。这一系列积极的财务指标提升了市场对GE Vernova未来发展的信心。尽管如此,市场也对GE Vernova当前的估值水平表达谨慎态度。假设自由现金流仅实现下限30亿美元计算,公司的市盈率估值已接近50倍自由现金流倍数,在高端预期计算下这一倍数可降至43倍左右。对于动力装备行业而言,这一估值水平并非低位,市场对于公司持续保持高速增长的可持续性存在疑问。特别是在整个能源转型和全球经济不确定性背景下,高估值是否能够得到业绩兑现仍有待观察。

除此之外,GE Vernova身处的行业环境也呈现复杂格局。随着各国在新能源、绿色能源等领域大力投资,动力设备市场需求结构正在发生深刻变化。GE Vernova作为传统动力装备的龙头,需积极谋求技术创新和升级,增强在风能、太阳能及氢能等新兴领域的布局,这对其未来竞争力和成长性至关重要。与此同时,全球供应链波动、原材料价格波动及地缘政治因素也可能对公司经营带来挑战。投资者在关注公司业绩向好的同时,应紧密监控这些行业和宏观风险因素。展望未来,GE Vernova若能在订单转化为实际销售和现金流方面实现持续增长,且成功将技术创新转化为市场优势,将大幅增强其长期价值的吸引力。

管理层已经显示出充分信心,并制定了较为激进的增长目标,这为公司股票带来了成长预期。然而,鉴于当前高估值水平,投资者在买入时应综合评估风险与回报,避免盲目追高。总体来说,GE Vernova体现了从大型综合企业拆分出的专业动力装备企业的竞争力和成长潜力。其最新财报强劲数据支撑了市场对未来积极增长的期望,但估值泡沫风险亦不容忽视。对于寻求动力装备及能源相关板块投资机会的市场参与者,密切关注GE Vernova未来季度业绩的兑现情况及其业务转型进展,将是制定投资决策的重要依据。随着全球能源结构转型加速,动力装备行业迎来新一轮发展契机。

GE Vernova正站在这一变革的前沿,凭借稳定的订单流和扩展的利润率预期,赢得市场青睐。未来公司如何通过技术创新和全球市场拓展实现业绩持续攀升,将是决定其股票价值能否进一步提升的关键。综上,GE Vernova近期股价飙升受多重因素驱动,既有财报业绩超预期的利好,也包含管理层提出的积极增长预期,同时也受到估值水平推高的影响。投资者需在把握成长机遇的同时,合理评估市场风险,做出理性决策。