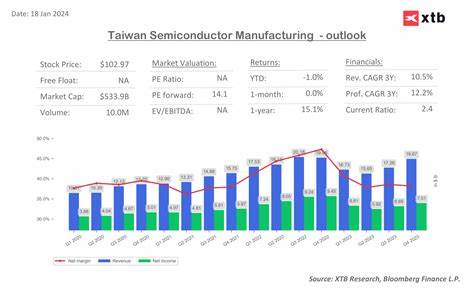

台积电(台湾半导体制造公司)作为全球半导体代工领域的领导者,近年来凭借先进的制程技术与广泛的客户群体,一直屹立于行业前沿。随着人工智能(AI)及高性能计算(HPC)需求不断攀升,台积电的业绩表现亦十分亮眼。2025年第二季度,台积电公布了令人振奋的财务数据,营收达到了301亿美元,较去年同期增长44%,每股收益(EPS)更是同比大幅提升67%,显示出强劲的盈利能力。股价因此上涨逾25%,成为投资者热议的焦点。那么,面对股价的迅猛攀升,投资者是否仍有机会介入台积电股票?本文将从企业业绩、行业前景及潜在风险等多方面进行详尽剖析,帮助读者做出明智的投资判断。 台积电在全球半导体制造领域的领先地位不可撼动,主要得益于其技术规模优势和不断投入的研发能力。

当前,7纳米及更先进工艺节点的芯片贡献了公司74%的营收,较去年提升显著,这一比例的提升意味着台积电正持续向更小、更高效的芯片制程转型。更值得关注的是其3纳米制程技术的市场份额已经上升至24%,展示了其技术创新带来的竞争力。先进制程不仅提升芯片性能与能效,也成为客户提升产品差异化的重要手段。台积电凭借这种技术壁垒,吸引了全球顶尖客户如英伟达(NVIDIA)、苹果(Apple)等巨头,为其稳定而持续的订单提供了保障。 伴随着AI技术的爆发式发展,对高性能计算芯片需求激增,台积电的相关业务呈现强劲增长势头。高性能计算部分占据了其季度营收的60%,较上一年度大幅提升8个百分点。

这部分业务的增长不仅反映了台积电抓住了AI等新兴市场的浪潮,更体现其制程技术对行业应用升级的切实支持。分析师普遍认为,随着AI训练和推理需求持续放大,未来几年高性能计算芯片市场仍将保持高速增长态势,台积电将继续从中受益。 此外,台积电在全球半导体产业链中的地位也在加强。相较于竞争对手英特尔(Intel)和三星(Samsung)当前面临的技术和产能挑战,台积电凭借其规模效应、生产效率及研发投入,保持领先优势。公司积极扩展海外制造基地,尤其在美国亚利桑那州和日本的新工厂建设投入巨大,旨在应对全球供应链重构及地缘政治风险。这些新设施虽然短期将对毛利率造成压力,预计每年降低2%至3%的毛利率,但从中长期看提升产能多样性将增强台积电的市场竞争力和抗风险能力。

当然,投资者需要关注的风险因素也不可忽视。首先,全球贸易摩擦及关税不确定性依然存在,可能对台积电的跨境业务产生影响。其次,外汇波动已成为公司毛利率波动的重要因素。尽管第二季度毛利率达到了58.6%,较去年增长5.4个百分点,但随着新厂房加速投产及汇兑压力,第三季度毛利率预计将下降至56.5%左右,这表明目前利润率面临阶段性回调的压力。此外,半导体行业竞争日益激烈,技术迭代速度极快,台积电要持续保持领先地位需加大研发投入,保持技术创新,这也将对财务表现带来一定挑战。 综合当前情况,台积电依然是最具战略价值和技术壁垒的半导体制造商之一。

其在AI芯片和高性能计算领域的核心客户基础,以及先进制程技术的产业领先地位,为其未来增长奠定了坚实基础。虽然近期股价已上涨近25%,部分投资者担心进入成本较高,但考虑到台积电在全球半导体供应链中的独特关键地位和强大盈利能力,其长远发展潜力依然显著。 对于投资者而言,衡量是否买入台积电股票需结合个人风险承受能力和投资期限。若期望参与半导体及AI高速发展红利,且能够承受短期内毛利率回落及地缘风险,那么当前价位仍具吸引力,尤其是在公司继续推进新制程技术和海外扩产的背景下。相反,若关注股价的短期波动或市场不确定性,或许需等到调整期再作入场时机。 总之,台积电凭借卓越的技术实力和市场领先优势,正站在半导体产业及人工智能革命的风口浪尖。

其优秀的第二季度业绩和积极的未来展望,证实了公司在全球芯片制造版图中的核心地位。尽管投资需谨慎权衡潜在风险,台积电无疑是值得关注的优质标的,投资者应结合自身需求与市场动态,理性决策,捕捉这家半导体巨头成长的丰富机遇。