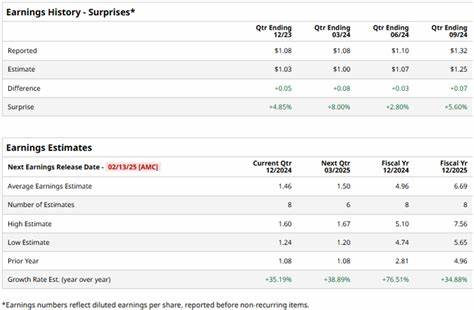

作为全球领先的日用消费品巨头,宝洁公司(Procter & Gamble, PG)在全球消费者生活中扮演着举足轻重的角色。凭借涵盖美容、理容、健康护理、家用纺织品及婴儿与女性护理五大核心业务板块,宝洁不断推动行业创新,并保持其市场领先地位。2025年7月29日,宝洁公司将公布其2025财年第四季度业绩报告,市场和分析师对其表现保持高度关注。本文将全面梳理宝洁即将发布的业绩预期,聚焦公司面临的机遇与挑战,以及未来发展趋势,为投资者和消费者提供深入理解和前瞻视角。宝洁现有市值高达3702亿美元,作为全球最大的消费品制造商之一,其财报不仅反映了自身发展状况,也折射出整个行业乃至全球消费市场的动态。分析师普遍预计宝洁第四季度每股盈利(EPS)为1.43美元,较去年同期的1.40美元实现2.1%的增长。

近年来,宝洁连续四个季度均超出市场预期,显示出其稳健的经营能力与市场竞争力。纵观2025财年整体,分析师预测宝洁每股盈利将达到6.78美元,同比增长2.9%。进入2026财年,预计EPS将继续增长3.5%,达到7.02美元,表明公司长期盈利能力具备持续增强的潜力。尽管宝洁在盈利上保持增长,但其股价表现却有所落后。过去52周内,宝洁股价下跌了5.2%,远逊于同期标普500指数上涨11.7%及消费者必需品板块指数的5.3%涨幅。股价表现的疲软部分反映了市场对公司销售增长放缓和成本压力的担忧。

事实上,2025财年第三季度宝洁公布的1.54美元每股盈利虽符合预期,净销售额却同比下降了2%,低于市场预期,导致股价下跌3.7%。销售下滑主要源于北美市场消费放缓以及贸易环境变化带来的供应链挑战。宝洁方面已下调了2025财年核心每股盈利指引,调整后预计区间为6.72至6.82美元。管理层明确指出,因新施加的关税,尤其是对中国大陆材料征收的145%高额关税,公司年成本预计将增加10亿至15亿美元。此外,美国市场2月和3月的消费疲软也促使公司将全年净销售增长预测调整为持平,反映了外部经济环境对公司短期经营的影响。面对这些挑战,宝洁依然保持审慎乐观的态度,业界分析师对其股票评级以“适度买入”为主流。

共有24位分析师追踪宝洁,其中13人给予“强烈买入”,3人建议“适度买入”,而有8人持“持有”意见。当前股价低于平均分析师目标价175.91美元,显示一定的潜在升值空间。宝洁集中的五大业务板块反映其产品多样化优势。美容和理容产品持续引领市场新品研发,不断满足消费者对健康与美丽的追求。护理板块涵盖了包括个人卫生、婴儿护理及女性护理等多样化产品,稳固了公司收入基础。家用纺织品和健康护理业务则通过技术创新和品牌推广提升市场份额,为整体业绩增长注入活力。

宝洁的全球销售渠道极为广泛,涵盖传统零售、电商平台以及专业渠道,依托全球布局增强了其产品的市场渗透力。公司不断推进数字化转型,加快供应链和市场响应速度,提升客户体验,同时有效管理成本,有助于缓解当前的贸易壁垒带来的压力。未来,宝洁面临的核心挑战除了成本上涨和全球宏观经济不确定因素外,还有消费者行为的持续变化。随着健康意识增强和个性化需求提升,宝洁需加快产品创新步伐,聚焦生态友好和可持续发展,满足年轻一代消费者的价值观和消费习惯。此外,全球市场竞争日益激烈,包括本土新兴品牌和跨国巨头均对宝洁构成压力。公司需强化品牌差异化策略和市场营销能力,巩固客户忠诚度。

环顾未来,宝洁依然具备优质的成长基因。其稳健的财务状况、完善的产品组合及领先的研发能力为业绩持续增长奠定坚实基础。同时,公司积极应对贸易政策调整,并通过技术升级和市场开拓寻求新的增长点。华尔街的中长期预期反映了市场对宝洁持续创新和全球拓展战略的认可。总结来看,宝洁公司即将发布的2025财年第四季度财报,虽面临销售放缓和成本上升的压力,但盈利能力保持稳健,未来盈利预期乐观。投资者应关注其如何通过供应链优化、产品创新以及市场调整化解风险,把握消费转型带来的机遇。

未来数年,宝洁仍有望凭借深厚的品牌实力和全球化优势,维持行业领先地位,实现可持续稳健增长。在此关键时期,持续跟踪宝洁的财报动态及经营策略,将有助于更精准地评估其投资价值与市场竞争态势。