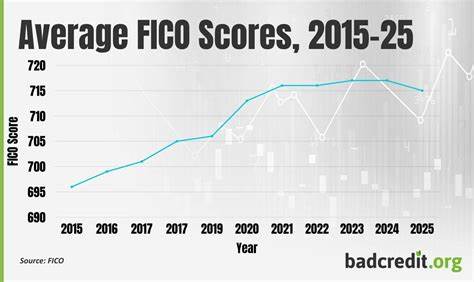

随着2025年的到来,美国整体FICO信用评分出现了明显下降的趋势。据FICO发布的最新报告显示,2025年全国平均FICO信用评分从上一年的717分降低至715分,减少了两分。这一变化不仅反映了美国消费者正面临的金融压力加剧,也揭示了信用市场当前的多层次变动和潜在风险。更令人关注的是,年轻一代,特别是被称为Z世代的18至29岁人群,正经历信用评分的最大跌幅,这一现象背后的因素值得深入探讨。FICO信用评分作为衡量个人信用状况的重要指标,其变化对贷款审批、信用卡发放以及利率设定等方面均有直接影响。评分范围从300分到850分不等,分数越高意味着贷款者的风险越低,反之则风险较大。

2025年平均评分的下降主要归因于两大关键因素:信用卡使用率的提升和逾期还款的增加。数据显示,平均信用卡使用率从2021年的29.6%上升至2025年的35.5%,这反映出相当部分消费者出于资金紧张选择更多地依赖信用卡作为短期资金来源。与此同时,学生贷款逾期报告的重新启用导致逾期付款案例显著增加。许多消费者在面对经济不确定性时,不得不重新规划支出优先级,这直接影响了他们的信用行为。FICO副总裁兼B2B业务负责人朱莉·梅表示,消费者正在积极适应新的经济环境,他们通过优先偿还汽车贷款、密切监控个人信用状况等方式调整财务策略。年轻一代受影响尤甚,Z世代的平均信用评分同比下降了3分,超过全国平均水平。

该群体信用评分的波动性也更大,超过50分的大幅变动频率高于其他年龄段,这在很大程度上与学生贷款负担相关。统计显示,34%的年轻消费者持有学生贷款,而总体持有比例仅为17%。这不仅加剧了年轻人财务管理的复杂性,也使他们在信用市场上的表现更为不稳定。在信用评分的分布上,美国中间区域的消费者比例持续减少。中间信用区间(600至749分)的人口比例从2021年的38.1%降至2025年的33.8%。但这并不意味着所有人都向低信用端滑落。

相反,有一部分消费者实现了信用上的进步,进入高信用区间,而另外一些则滑向低信用端。这种"K型"复苏现象说明经济恢复在不同群体间极不均衡,一部分人财务状况好转,另一部分仍难以摆脱困境。面对信用评分降低和经济压力,越来越多的消费者开始关注并主动管理自己的信用状况。超过一半的美国人在过去一年内至少查看过一次自己的信用评分,这一比例比2024年提升了6个百分点。消费者对信用的关注度提升,也反映出其希望通过及时了解信用状况,避免更严重的金融风险。在支付优先顺序上,汽车贷款优先于房贷,房贷优先于个人贷款,而个人贷款又优先于信用卡还款。

这一支付顺序透露出消费者正在保护核心资产和必要支出,而推迟或部分放弃较高风险或弹性的债务偿还。当前的经济形势和信用评分变化给贷款机构和政策制定者带来了新的挑战。贷款审批政策需平衡风险控制与支持消费者的需求,特别是年轻人面临的巨大财务压力不得忽视。同时,加大对学生贷款政策的优化和信用教育的普及,成为缓解年轻人信用波动、促进金融健康的重要途径。随着2025年的推进,了解信用评分变化趋势和影响人群,有助于个人和机构更好地适应变化、制定合理的财务策略。对消费者而言,持续关注信用健康、合理使用信用工具、优先偿还关键贷款,将成为维持和提升信用评分的关键路径。

整体来看,2025年FICO信用评分的下滑折射出现阶段经济环境下多重金融压力的综合体现,年轻人尤其脆弱,需要更多支持和适应策略,以实现长期的财务稳健和信用恢复。 。