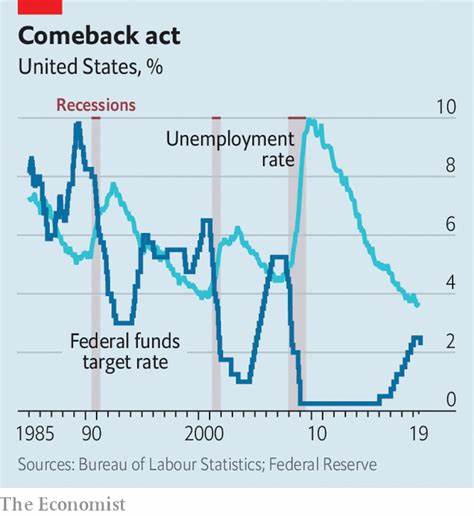

随着美国通胀率的下降,投资者的目光转向美联储寻求降息 在经历了一段时间的高通胀率后,美国的消费者物价指数(CPI)在2024年8月降至2.5%,这一数据让市场各方对于美联储未来的货币政策产生了浓厚的兴趣。这一趋势不仅为美联储可能采取的货币宽松政策铺平了道路,同时也引发了投资者对于经济前景的广泛讨论。 8月份的CPI数据显示,在消费者面临的生活成本持续上升之后,价格水平终于出现了回落,这是美联储及普通家庭所期待的好消息。长期以来,美联储一直在努力将通胀控制在2%左右,而此次数据的下降,无疑为决策者提供了新的信心。根据这些数据,预计在即将召开的货币政策会议上,美联储可能会决定将基准利率下调四分之一个百分点,这一措施能够帮助刺激经济,避免就业市场进一步恶化。 美联储的基准利率目前处于23年来的高位,徘徊在5.25%至5.5%之间。

许多经济学家和市场分析师认为,保持这样的高利率不仅对企业借贷造成了困难,也对家庭的消费能力产生了抑制。高利率仿佛在经济引擎上踩下了刹车,导致经济活力减弱。通胀的回落佐证了调控政策的有效性,但与此同时,投资者们也开始担心这样高的利率会对劳动力市场造成负面影响,进一步导致经济放缓。 美联储主席杰罗姆·鲍威尔在最近一次重要货币政策论坛上表示,“政策调整的时机已经到来。”随着CPI数据从7月份的2.9%降至8月份的2.5%,美国的通胀确实正在朝着正常化的可持续路径发展。对于普通家庭而言,生活成本的降低意味着他们能够在日常消费中获得更多的支配能力,这对经济复苏无疑是一个积极信号。

然而,在喜讯背后,美国的就业市场却让人感到担忧。据最新的就业市场报告显示,找工作的人们面临着越来越大的挑战,长期失业的美国人数量有所上升。在这样的背景下,许多工人在调查中表示,失业后能够迅速找到新工作的信心不及2023年。就业市场的疲软使得市场对于经济衰退的担忧加剧,导致美国股市在不久前经历了剧烈的抛售。 批评者将目光聚焦于美联储,认为央行在控制通胀方面过于专注,可能已经严重影响了就业市场的稳定。虽然美联储曾表示,如果就业市场出现显著恶化,他们将考虑更为激进的降息策略,但许多投资者认为,这种策略的实施仍存在不确定性。

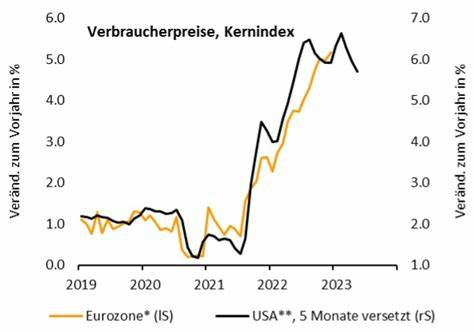

与此同时,尽管整体的CPI数据显示通胀压力有所减轻,但核心CPI却高于市场预期,在8月份上升了0.3%。核心CPI主要剔除了波动较大的能源和食品价格,而其上涨主要受到住房成本增加的驱动。这一现象引发了市场的高度关注,投资者重新审视美联储的降息可能性。 从投资者的角度来看,市场参与者现在普遍预期美联储将在即将召开的会议上采取降息措施,四分之一个百分点的降息几乎被视为“必然”。然而,考虑到核心CPI的意外上升,增加了投资者对于美联储可能采取更缓和措施的担忧。虽然有机构仍在预测半个百分点的降息,但市场的主流观点似乎更倾向于较为谨慎的调控策略。

对于美联储而言,虽然降息可以在短期内缓解经济压力,但从长期来看,过快的降息也可能重新加热经济,导致通胀再次回升。这种两难的局面让美联储在决定货币政策时不得不谨慎行事。政策的不确定性不仅影响美国本土的金融市场,也将波及全球,预计将导致未来几个月市场的波动加剧。 总的来看,美国经济正处于一个重要的转折点。随着通胀数据显示出下降趋势,投资者对美联储降息的期待日益加剧,但与此同时,面临的核心CPI上涨、就业市场疲软等复杂经济数据又让决策者倍感压力。未来几周,将是观察美联储如何应对当下经济环境的重要时刻,也将成为投资者重新评估市场前景的关键时期。

在全球经济互联互通的背景下,美联储的每一个政策举措不仅影响美国国内的经济走势,更会引发国际市场的连锁反应。投资者和分析师们将继续紧密关注美联储的动向,以便及时调整投资策略,迎接可能发生的市场变动。在这一过程中,如何平衡对通胀的控制与对经济增长的支持,将是美联储及全球经济决策者亟待解决的重要课题。